Một ủy ban gồm tám nhà kinh tế học danh tiếng đã chính thức công bố câu trả lời cho vấn đề trên vào ngày 19 tháng 7.

Cuộc suy thoái Covid-19, sâu nhất của nước Mỹ kể từ Đại Suy thoái, cũng là cuộc suy thoái ngắn nhất, chỉ kéo dài từ tháng 3 đến tháng 4 năm 2020.

Nó giúp xem lại khái niệm về một cuộc suy thoái, mà Văn phòng Nghiên cứu Kinh tế Quốc gia mô tả là “một sự suy giảm đáng kể trong các hoạt động kinh tế, được trải rộng trên toàn nền kinh tế và thời gian kéo dài hơn một vài tháng”.

Tuy nhiên, nó vẫn được coi là một cuộc suy thoái do bề rộng và độ sâu bất thường của nó. Sản lượng sụt giảm trong quý II năm 2020 gấp hơn ba lần mức sụt giảm hàng quý lớn thứ hai trong lịch sử sau chiến tranh của Mỹ.

Thật may mắn là sự phục hồi của GDP tương đối ấn tượng. Tốc độ tăng trưởng hàng năm 33,8% được ghi nhận trong quý 3 năm 2020 nhanh gấp đôi so với tốc độ tăng trưởng của hàng quý cao thứ nhì trong thời kỳ hậu chiến.

Theo báo cáo của Cục Phân tích Kinh tế vào ngày 29 tháng 7, sản lượng đã vượt qua mức trước đại dịch trong quý 2 năm nay. Mặc dù khác biệt theo một số cách, sự phục hồi đang diễn ra này giống với những lần phục hồi trong quá khứ ở các khía cạnh quan trọng khác.

Nó có thể đem lại những căn cứ chứng minh gần giống đủ để giúp các nhà kinh tế hiểu rõ hơn về những gì chính sách có thể đạt được khi đối mặt với khó khăn.

Gần đây của người Mỹ có xu hướng xem xét phục hồi theo tỷ lệ “thất nghiệp”, có nghĩa là thị trường lao động mất nhiều thời gian hơn để lấy lại vị trí đã mất so với sản lượng nói chung.

Trong bảy cuộc suy thoái từ năm 1948 đến năm 1980, phải mất trung bình khoảng năm quý để GDP vượt qua mức đỉnh trước đó của nó. Tỷ lệ việc làm chỉ mất một chút thời gian dài hơn để phục hồi: trung bình sáu quý.

Tuy nhiên, từ những năm 1980 trở đi, sự phục hồi về việc làm bắt đầu tụt hậu so với sản lượng.

Trải qua bốn lần suy thoái trước cuộc khủng hoảng Covid-19, trung bình GDP đã lấy lại đỉnh cao chỉ trong sáu quý. Nhưng việc làm đã không vượt qua mức cao trước đó trong suốt 15 quý.

Tất nhiên, không hoàn toàn đúng khi gọi việc khôi phục ngày hôm nay là đánh giá ở tỷ lệ thất nghiệp.

Tất nhiên, không hoàn toàn đúng khi gọi việc khôi phục ngày hôm nay là đánh giá ở tỷ lệ thất nghiệp.

Khoảng 22 triệu việc làm đã bị mất từ tháng 2 đến tháng 4 năm 2020, và 16,6 triệu đã được bổ sung trở lại. Tuy nhiên, việc tuyển dụng lại một lần nữa bị tụt hậu so với GDP.

Mặc dù sản lượng đạt mức cao mới trong quý II, nhưng tỷ lệ có việc làm vẫn thấp hơn 4% so với mức trước đại dịch.

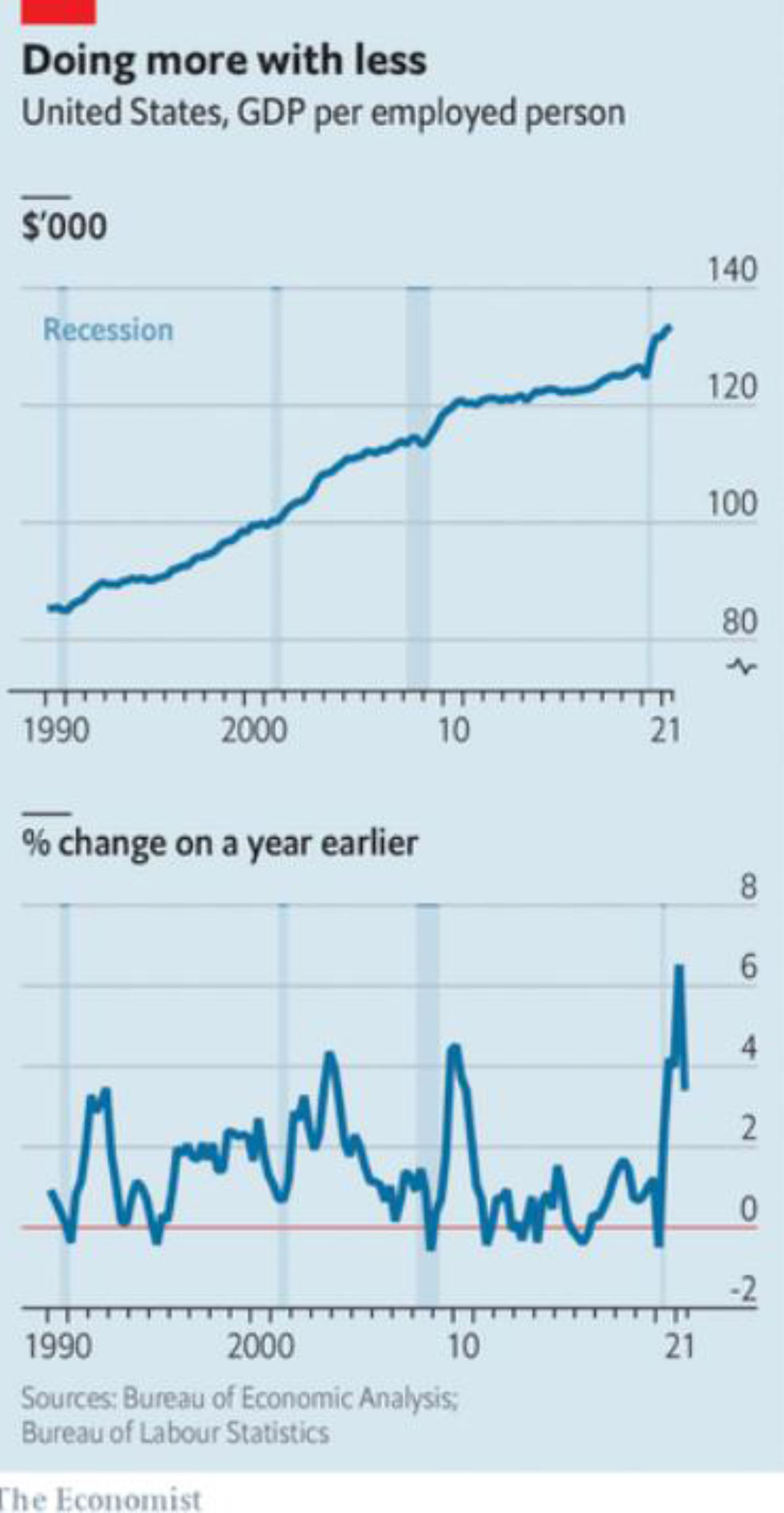

Hơn nữa, sự gia tăng kết quả của mức sản lượng trên mỗi lao động trong quá trình phục hồi này có vẻ tương tự đáng kể với sự gia tăng sau cuộc khủng hoảng tài chính toàn cầu (xem biểu đồ).

Hiện tại, Mỹ đang sản xuất nhiều sản lượng hơn so với cách đây một năm rưỡi, với ít hơn khoảng 6 triệu nhân công.

Điều này dường như cho thấy rằng năng suất đã tăng vọt trên toàn bộ nền kinh tế.

Nó có thể đã được diễn ra theo cách như vậy. Đại dịch đã buộc nhiều công ty phải thử nghiệm các công nghệ và mô hình làm việc mới và có một số mô hình được ưa chuộng hơn so với những mô hình khác.

Tác động lên sản lượng trên một lao động trong một số ngành là rất lớn: chẳng hạn như năng suất lao động trong ngành thương mại bán lẻ tăng gần 8% vào năm 2020. Sự gia tăng sản lượng trên mỗi lao động cũng phản ánh sự thay đổi của lực lượng lao động.

Việc làm trong các ngành giải trí và khách sạn, nơi năng suất có xu hướng thấp, vẫn thấp hơn khoảng 10% so với mức trước đại dịch, trong khi ở những ngành thuộc lĩnh vực sản xuất năng suất cao hơn thì chỉ thấp hơn 3% so với mức trước đại dịch.

Việc tái cơ cấu thúc đẩy năng suất có thể đi kèm với thời kỳ căng thẳng kinh tế là điều bình thường.

Ví dụ, trong công trình xuất bản năm 2012, Nir Jaimovich của Đại học Zurich và Henry Siu của Đại học British Columbia đã phân tích sự mất mát các công việc “thường nhật” — công việc tuân theo các thủ tục đơn giản và do đó rất dễ bị tự động hóa hoặc thuê ngoài — và nhận thấy tỷ lệ mất loại công việc giản đơn này chủ yếu xảy ra xung quanh các cuộc suy thoái.

Hơn nữa, các nhà nghiên cứu lưu ý, việc loại bỏ công việc giản đơn thường nhật trong các cuộc suy thoái dường như là nguyên nhân dẫn đến tình trạng thất nghiệp trong quá trình phục hồi kinh tế kể từ giữa những năm 1980.

Nhưng sản lượng trên mỗi lao động sau cùng đình trệ trong những đợt phục hồi khó khăn này, có lẽ vì công việc trong khu vực dịch vụ được trả lương thấp chỉ từ từ được mở rộng để hấp thụ lượng lao động thất nghiệp kéo dài.

Sự phục hồi trước mắt có thể cho biết liệu một chính sách mạnh mẽ hơn có thể mang lại một hiệu ứng khác hay không.

Trái ngược với sự phục hồi trong quá khứ, sự phục hồi lần này đã tăng lên một cách tích cực, nhờ vào sự bùng nổ thâm hụt chi tiêu so với thời kỳ chiến tranh thế giới thứ hai.

Trong bốn quý đầu tiên của sự phục hồi, sản lượng chỉ tăng hơn 12%. Tăng trưởng nhanh dự kiến sẽ tiếp tục; như IMF, chẳng hạn, dự tính GDP sẽ tăng ấn tượng 7% vào năm 2021 nói chung và thêm 5% vào năm 2022.

Tăng cường thúc đẩy

Kết quả là con đường việc làm và năng suất trong tương lai có thể phát triển đi về đâu?

Một kịch bản là, khi được hỗ trợ bởi các gói kích thích, tăng trưởng kinh tế vẫn diễn ra nhanh chóng, nhưng mức tăng năng suất ban đầu sẽ không được bảo toàn.

Nhu cầu của người tiêu dùng sẽ gây ra sự dịch chuyển lao động trở lại các dịch vụ sử dụng nhiều nhân công, dẫn đến việc tuyển dụng rầm rộ.

Kết quả sẽ là một sự phục hồi nhiều việc làm, nhưng một sự phục hồi năng suất thì thấp hơn. Nếu nền kinh tế tăng trưởng theo dự báo của IMF và sản lượng trên mỗi lao động giảm trở lại mức trước đại dịch, thì việc làm sẽ tăng lên 166 triệu vào cuối năm 2022, so với mức 147 triệu hiện nay.

Điều đó có nghĩa là có thêm khoảng 14 triệu việc làm so với tháng 2 năm 2020, khi tỷ lệ thất nghiệp ở mức 3,5%.

Tuy nhiên, một khả năng khác có thể vẫn xuất hiện.

Có lẽ tốc độ tăng trưởng trong các ngành mở rộng, năng suất cao, có khả năng trả lương cao hơn, sẽ tiếp tục, khiến ít người sẵn sàng làm việc trong khu vực dịch vụ có năng suất thấp, lương thấp.

Trong trường hợp tình trạng thất nghiệp phục hồi trong quá khứ có thể khuyến khích tạo ra nhiều công việc dịch vụ với mức lương thấp hơn, thì việc mở rộng nhanh hơn ngày nay có thể phá vỡ mối liên kết, có lẽ buộc các nhà tuyển dụng trong các ngành này phải tự động hóa thay thế.

Nước Mỹ sẽ được hưởng một sự phục hồi tăng nhiều cơ hội việc làm trong khi cũng đang trỗi dậy sau đại dịch đã thay đổi cơ cấu, với sự gia tăng vĩnh viễn về mức năng suất của nước này.

Có lẽ chỉ là viễn cảnh mơ mộng thôi. Nhưng cho dù kết quả ra sao, chi tiêu của Mỹ sẽ giúp phục hồi nhanh hơn và tạo ra các điều kiện mới để có cách tốt nhất để giảm bớt nỗi đau của suy thoái. Và năng suất đã có thể được đẩy lên cao.

bình luận (0)