Lãi ròng quý 2/2021 "bốc hơi" 39% so với cùng kỳ

Theo báo cáo tài chính quý 2/2021, Dịch vụ Kỹ thuật Dầu khí ghi nhận doanh thu thuần giảm 44% so với cùng kỳ, đạt 3.063 tỷ đồng.

Dù vậy, giá vốn giảm nhanh hơn đã giúp lãi gộp tăng 6,5%, đạt 261 tỷ đồng. Biên lãi gộp được cải thiện từ 4,4% lên 8,5%.

Trong kỳ, Dịch vụ Kỹ thuật Dầu khí đã tiết giảm 65% chi phí tài chính, về mức 14 tỷ đồng.

Ngược lại, chi phí bán hàng tăng 21% lên 27 tỷ đồng và chi phí quản lý doanh nghiệp tăng mạnh 119% lên 238 tỷ đồng.

Dịch vụ Kỹ thuật Dầu khí cho biết trong nửa đầu năm, Công ty thực hiện phân loại chi phí nhân viên của các bộ phận gián tiếp vào chi phí quản lý doanh nghiệp.

Thu nhập khác lại giảm mạnh 92% xuống còn 13 tỷ đồng do các khoản dự phòng hoàn nhập trong quý thấp hơn so với cùng kỳ năm trước.

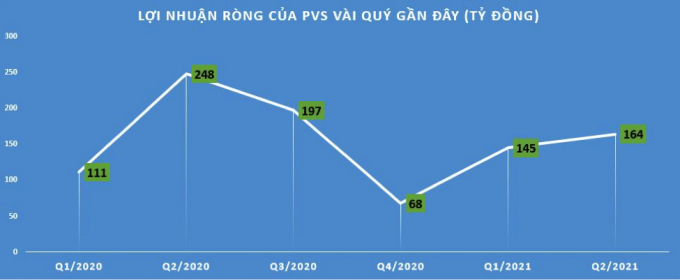

Sau cùng, Dịch vụ Kỹ thuật Dầu khí báo lãi sau thuế đạt 183 tỷ đồng, giảm 37% so với cùng kỳ 2020; lãi ròng quý 2/2021 ở mức 164 tỷ đồng, giảm 39% so cùng kỳ.

Tính chung 6 tháng đầu năm, Dịch vụ Kỹ thuật Dầu khí ghi nhận doanh thu thuần đạt 5.677 tỷ đồng và lãi ròng 308 tỷ đồng, giảm lần lượt 35% và 19% so cùng kỳ.

Năm 2021, Dịch vụ Kỹ thuật Dầu khí đặt mục tiêu doanh thu 10.000 tỷ đồng, lợi nhuận trước thuế 700 tỷ đồng.

Như vậy, sau 6 tháng đầu năm, công ty đã đạt khoảng 57% mục tiêu doanh thu và 44% kế hoạch lợi nhuận năm.

Trong báo cáo mới nhất, chứng khoán MB Securities (MBS) dự báo năm 2021 Dịch vụ Kỹ thuật Dầu khí có thể đạt 16.570 tỷ đồng doanh thu và 920 tỷ đồng lãi trước thuế, lần lượt giảm 18% và 10% so với thực hiện 2020.

Trong đó lãi gộp dự kiến đạt 856 tỷ đồng, tăng 10%.

Lợi nhuận từ công ty liên doanh liên kết đạt 478 tỷ đồng, bằng 250% so với 2020 do có thêm FSO Sao vàng đi vào hoạt động, MV12 khắc phục được sự cố và các dự án khác hoạt động ổn định.

Thu nhập khác từ hoàn nhập dự phòng các công trình xây dựng đạt 150 tỷ đồng, bằng 20% của năm 2020.

Năm 2021, các dự án có thể hoàn nhập một phần là Gallaf và Sử tử trắng fullfield.

Con số dự báo này lớn hơn nhiều so với kế hoạch đề ra của Dịch vụ Kỹ thuật Dầu khí khi Công ty cổ phần chứng khoán MB nhận xét là "khá thận trọng".

Dự báo về các hoạt động sản xuất kinh doanh của Dịch vụ Kỹ thuật Dầu khí trong năm 2021, Công ty cổ phần chứng khoán MB xác định lĩnh vực cơ khí dầu khí vẫn là một điểm trũng khi các dự án mới quy mô lớn như Nam Du U Minh, Lô B chưa có.

Trong dài hạn 2021-2025, Công ty cổ phần chứng khoán MB dự báo Dịch vụ Kỹ thuật Dầu khí có cơ hội tham gia nhiều dự án lớn của ngành dầu khí như: Lô B- Ô Môn, Nam Du - U Minh, Cá Voi Xanh, Báo Vàng, Sư tử Trắng giai đoạn hai.

Các dự án trên bờ như LNG Thị Vải Mở rộng, LNG Sơn Mỹ, LNG Long An, dự án Đường ống Đông-Tây nam bộ, dự án điện khí NT3&4, dự án Nâng cấp mở rộng nhà máy lọc dầu Dung Quất,... PVS cũng sẽ mở rộng tham gia thị trường Năng lượng ngoài khơi trong nước và khu vực.

Hàng tồn kho tăng 33%

Về tình hình tài chính tại PVS, tính tới 30/6/2021, tổng tài sản của Dịch vụ Kỹ thuật Dầu khí giảm 6,4% xuống còn gần 24.589 tỷ đồng.

Trong đó, chủ yếu là tiền và đầu tư tài chính ngắn hạn đạt 7.237 tỷ đồng, chiếm 29% tổng tài sản; khoản phải thu ngắn hạn đạt gần 4.868 tỷ đồng, chiếm 20% tổng tài sản; đầu tư tài chính dài hạn đạt 4.812 tỷ đồng, chiếm gần 20% tổng tài sản.

Ngoài ra, giá trị hàng tồn kho tại Dịch vụ Kỹ thuật Dầu khí đã tăng 33% so với đầu năm, lên 2.813 tỷ đồng.

Về nguồn vốn, cũng tại thời điểm 30/6/2021, nợ phải trả ghi nhận 11.652 tỷ đồng, giảm 13% sau nửa năm.

Trong đó, nợ ngắn hạn chiếm 8.172 tỷ đồng, nợ dài hạn chiếm 3.480 tỷ đồng.

Đáng lưu ý, tổng nợ vay tại Dịch vụ Kỹ thuật Dầu khí ghi nhận 1.185 tỷ đồng, giảm gần 2% so với thời điểm đầu năm.

Nợ vay chiếm khoảng 9% vốn chủ sở hữu.

Trên thị trường chứng khoán, kết phiên giao dịch ngày 29/07, giá cổ phiếu PVS giao dịch mức 25.000 đồng/cp, tăng 3,7% so với phiên giao dịch trước đó.

Tuy nhiên, giá cổ phiếu PVS đã giảm 18% kể từ đỉnh 30.500 đồng/cp lập vào cuối tháng 6/2021.

Thanh Thư

bình luận (0)