Cổ phiếu DRP của Công ty Cổ phần Cao su Đồng Phú có chuỗi tăng khá ấn tượng trong thời gian gần đây. Chốt phiên 1/4, cổ phiếu DRP bứt phá mạnh với phiên tăng kịch trần lên mốc 91.000 đồng/cp – mức giá cao nhất trong lịch sử niêm yết. Mã này tăng khoản 20% trong một tháng qua và tăng gần gấp đôi sau một năm giao dịch.

Đi kèm đà tăng của chỉ số, thanh khoản của mã này cũng tăng mạnh trong thời gian gần đây. Khối lượng trung bình tăng gấp nhiều lần so với hồi đầu năm, thậm chí có phiên khớp lệnh đến hơn 1 triệu đơn vị.

Theo tìm hiểu, công ty cổ phần cao su Đồng Phú (DPR) là một trong những doanh nghiệp sản xuất cao su tự nhiên niêm yết có diện tích khá lớn trong Tập đoàn Cao su Việt Nam ở khu vực Đông Nam Bộ. Hoạt động chính là khai thác mủ, chế biến gỗ và đệm cao su. Ngoài ra khi cây cao su già và năng suất kém, công ty sẽ thực hiện thanh lý cây cho các công ty sản xuất gỗ để tái canh lứa cây mới. Bên cạnh đó, DPR cùng với công ty cổ phần Cao su Bình Phước và công ty cổ phần Khu Công nghiệp Nam Tân Uyên thành lập công ty cổ phần KCN Bắc Đồng Phú vào năm 2009, quản lý KCN Bắc Đồng Phú và Nam Đồng Phú.

Hiện tại doanh thu của DPR tới từ 3 nguồn chính: (1) Khai thác mủ cao su và sản xuất các sản phẩm từ cao su (chiếm từ 65-70% doanh thu DPR), (2) Thanh lý diện tích cây cao su già, (3) Cho thuê 2 KCN đang quản lý là KCN Bắc Đồng Phú và Nam Đồng Phú. Diện tích đất cao su hiện tại DPR đang nhận quản lý từ tỉnh Bình Phước và canh tác là khoảng 9,300 ha, nông trường Kratie ở Campuchia là gần 6,500 ha và tại Đắk Nông khoảng 750 ha.

Song hành với đà tăng mạnh của cổ phiếu, kết quả kinh doanh của DPR cũng tăng trưởng mạnh trong năm vừa qua. Theo đó, DPR là doanh nghiệp ngành cao su có lãi tăng trưởng cao nhất trong năm 2021.

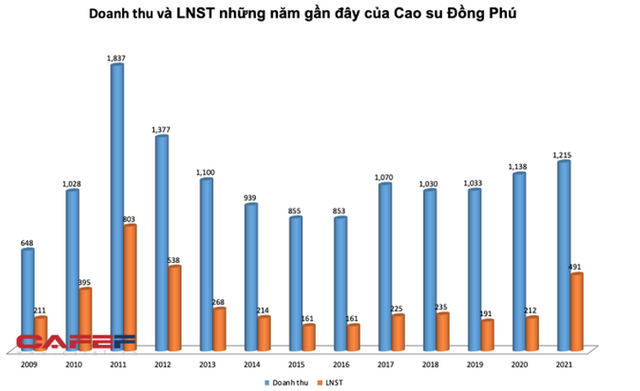

Tính chung cả năm 2021 doanh thu Cao su Đồng Phú đạt 1.215 tỷ đồng, tăng 6,8% so với năm 2020, trong đó doanh thu từ kinh doanh mủ cao su đạt 860 tỷ đồng, đóng góp khoảng 71% tổng doanh thu. Doanh thu từ thanh lý cây cao su đạt 122 tỷ đồng. Tổng lợi nhuận trước thuế cả năm, đạt 594 tỷ đồng, vượt 41% kế hoạch. Lợi nhuận sau thuế đạt 491 tỷ đồng, tăng 132% so với cùng kỳ. EPS thuộc TOP cao với 10.752 đồng.

Đáng chú ý, DPR đã nhận đền bù 260 ha đất đầu tiên từ ủy ban nhân dân tỉnh Bình Phước (kế hoạch là 317 ha) với giá đền bù 1 tỷ VNĐ/ha. Đây được xem là yếu tố chính đóng góp vào tăng trưởng lợi nhuận sau thuế mạnh mẽ của công ty trong năm qua.

Mặt khác, DPR luôn giữ chính sách trả cổ tức bằng tiền mặt với tỷ lệ khá cao. Mức cổ tức thấp nhất là 20% và cao nhất là 60%. Năm 2021, công ty đặt kế hoạch trả cổ tức tiền mặt 3,000 VNĐ/cổ phiếu và đã trả 1.500 đồng/cp vào cuối năm 2021. Đợt tiếp theo sẽ được thực hiện trong nửa đầu năm 2022 sau khi DPR thực hiện đợt phát hành để hoán đổi.

Động lực tăng trưởng mạnh trong trung và dài hạn

Báo cáo phân tích mới đây của Chứng khoán KBSV cho thấy triển vọng tươi sáng của DPR trong trung và dài hạn.

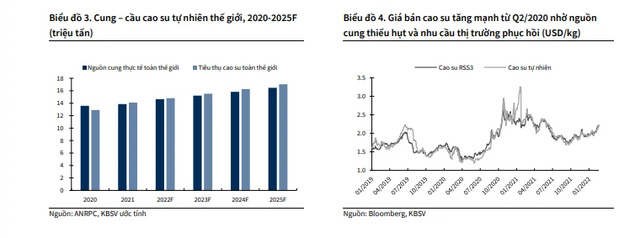

Cụ thể, đội ngũ phân tích cho rằng mảng cao su của doanh nghiệp sẽ tăng trưởng nhờ giá cao su phục hồi. Theo dự báo của Expert Market Research, nhu cầu cao su tự nhiên toàn cầu sẽ tăng trưởng kép 4.8% trong giai đoạn 2021-2026 và với giả định nguồn cung tăng trưởng trung bình 3%/năm. Sự chênh lệch cung – cầu cao su tự nhiên ngày càng cao sẽ là một hỗ trợ tích cực cho giá bán cao su tự nhiên nói chung và giá bán cao su tự nhiên của DPR nói riêng.

Về sản lượng cao su, KBSV dự phóng sản lượng cao su của DPR sẽ chỉ tăng nhẹ dù thị trường cao su tự nhiên đang được hưởng lợi do doanh nghiệp sẽ bàn giao 2,000 ha đất trồng cao su để chuyển đổi KCN cho tỉnh Bình Phước trong giai đoạn 2021-2030.

Bên cạnh đó, KBSV cho rằng thu nhập một lần từ đền bù đất sẽ là động lực tăng trưởng lợi nhuận trong trung hạn cho doanh nghiệp. Cụ thể, DPR hiện quản lý khoảng 9.300ha cao su tại tỉnh Bình Phước. Trong đó, diện tích trồng cao su là 5,700ha, phần còn lại được sử dụng làm văn phòng, nhà xưởng, giao thông và các công trình phụ trợ khác. Theo quy hoạch tổng thể phát triển KCN giai đoạn 2020-2030 của tỉnh Bình Phước, 4.000ha diện tích cao su của DPR sẽ được chuyển đổi thành KCN và khu nông nghiệp công nghệ cao.

Nhóm phân tích KBSV dự báo, DPR sẽ chuyển nhượng 150 ha trong năm 2022 và 250 ha mỗi năm trong giai đoạn 2023-2029 với giá bán theo như đã thực hiện năm 2021 là 1 tỷ đồng/ha, đem về tổng 1.740 tỷ đồng trong giai đoạn 2023-2029. Đây sẽ là yếu tố chính đóng góp vào tăng trưởng lợi nhuận sau thuế của DPR khi khoản thu nhập bất thường này chiếm từ 30-50% lợi nhuận sau thuế mỗi năm của DPR.

Về động lực tăng trưởng dài hạn sẽ đến từ việc các khu công nghiệp Bắc – Nam Đồng Phú mở rộng. Dự án mở rộng KCN Bắc Đồng Phú sẽ đi vào cho thuê trong năm 2023 và khi dự án KCN Nam Đồng Phú dự kiến bắt đầu cho thuê năm 2026. KBSV kỳ vọng với sự xuất hiện của cao tốc thành phố Hồ Chí Minh - Thủ Dầu Một - Chơn Thành, giá thuê của KCN Bắc Đồng Phú và Nam Đồng Phú mở rộng sẽ cao hơn, lần lượt theo giả định là 65 USD/m2/kỳ thuê với Bắc Đồng Phú và 75 USD/m2/kỳ thuê với Nam Đồng Phú so với mức 55-60 USD/m2/kỳ thuê hiện nay của 2 KCN hiện hữu.

Trước những động lực trên, KBSV cho rằng DPR sẽ trả cổ tức năm 2022 tương đương với 2021 là 3.000 đồng /cổ phiếu do công ty cần nguồn vốn để thực hiện các dự án KCN mở rộng mới. Trong giai đoạn 2023- 2026, KBSV cho rằng DPR sẽ tăng dần mức cổ tức tiền mặt, với tỷ lệ trả cổ tức tiền mặt là 40-60% trong giai đoạn này do 2 KCN Bắc Đồng Phú và Nam Đồng Phú mở rộng đã đi vào hoạt động, đem lại dòng tiền ổn định cho DPR.

bình luận (0)