Yếu tố đầu tiên (phong tỏa ở Trung Quốc) gây áp lực giảm giá, bởi sản lượng thép của Trung Quốc có thể giảm do một số khu vực sản xuất tạm dừng hoạt động, chẳng hạn như Đường Sơn, cũng như khả năng ảnh hưởng đến tăng trưởng kinh tế.

Yếu tố thứ 2 (Nga và Ukraine) có thể gây áp lực tăng giá, cũng có thể gây giảm giá, tùy thuộc vào diễn biến cuộc xung đột giữa hai quốc gia này.

Cả Nga và Ukraine đều là những nhà xuất khẩu thép lớn, trong đó Nga xuất khẩu khoảng 28 triệu tấn/năm trong những năm gần đây, chỉ đứng sau Nhật Bản, mặc dù kém xa nước sản xuất số một là Trung Quốc, quốc gia xuất khẩu 52,63 triệu tấn sản phẩm thép vào năm 2021, theo dữ liệu chính thức.

Ukraine xuất khẩu khoảng 15 triệu tấn thép mỗi năm, xếp thứ 8 và cũng là nước xuất khẩu quặng sắt lớn thứ 5 thế giới, mặc dù khối lượng của nước này còn nhỏ so với các nhà xuất khẩu hàng đầu là Australia và Brazil.

Theo nghiên cứu của Refinitiv, Ukraine đã xuất khẩu 21,26 triệu tấn quặng sắt vào năm 2021, tương đương khoảng 2,5% mức 884 triệu tấn mà Australia đã xuất khẩu.

Kể từ khi Nga thực hiện "Chiến dịch đặc biệt" ở nước láng giềng Ukraine vào ngày 24 tháng 2, các khách hàng quốc tế đã ngừng mua thép của nước này, mặc dù có thể sẽ mất vài tháng trước khi tác động đầy đủ của các lệnh trừng phạt trở nên rõ ràng.

Các chuyến tàu chở sắt thép của Ukraine cũng bị ảnh hưởng, do một số cảng biển lớn gần các khu vực có giao tranh, khiến các chủ tàu, công ty bảo hiểm và thương nhân không muốn qua lại các cảng biển đó.

Điều này có vẻ khả quan đối với giá cả quặng sắt và thép, do nguồn cung có khả năng bị thắt chặt, đặc biệt là ở châu Âu – thị trường tiêu thụ phần lớn nguồn cung từ Nga và Ukraine.

Tuy nhiên, điều đó cũng có thể khiến thép Nga chuyển hướng sang châu Á nhiều hơn, do các nhà xuất khẩu tìm kiếm thị trường mới cho các sản phẩm không còn được người châu Âu mua nữa.

Điều đó, một khi xảy ra, có thể làm chao đảo thị trường thép của châu Á, đặc biệt nếu các sản phẩm của Nga được giảm giá mạnh và trở nên rẻ hơn nhiều so với sản phẩm của các nhà cung cấp truyền thống của khu vực, là Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc.

Ngược lại, các nhà xuất khẩu châu Á có thể tìm thấy cơ hội mới để xuất hàng sang châu Âu, đặc biệt nếu các nhà máy thép châu Âu bị hạn chế bởi chi phí năng lượng tăng, cản trở hoạt động sản xuất thép của chính họ.

Nhìn chung, tác động của việc Nga có khả năng bị loại trừ khỏi phần lớn thị trường thép châu Âu cũng sẽ được cảm nhận ở châu Á, và dự kiến các dòng chảy thương mại sẽ có sự điều chỉnh lại.

Phần lớn những khả năng đó cũng sẽ phụ thuộc vào nhu cầu thép của Trung Quốc trong tương lai, phụ thuộc vào việc thời gian phong tỏa chống Covid-19 của nước này sẽ kéo dài bao lâu, và liệu tiếp theo có tăng cường các chương trình kích thích kinh tế (chi tiêu mạnh mẽ cho hạ tầng cơ sở) hay không, khi mà Bắc Kinh đang nỗ lực lấy lại động lực kinh tế.

Sản lượng thép Trung Quốc tăng trở lại?

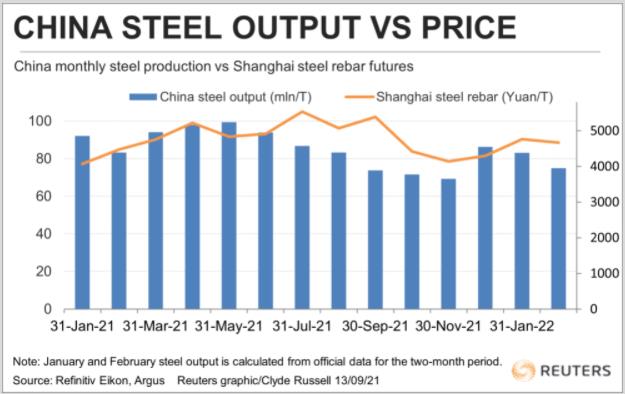

Dữ liệu chính thức cho thấy, sản lượng thép thô của Trung Quốc đã giảm 10% trong hai tháng đầu năm nay xuống còn 157,96 triệu tấn, từ 172,99 triệu tấn cùng kỳ năm 2021.

Việc hạn chế sản xuất để giảm ô nhiễm không khí trước khi diễn ra Thế vận hội mùa đông Bắc Kinh là một phần nguyên nhân khiến sản lượng giảm, nhưng giá quặng sắt và than cốc cao cũng là một nguyên nhân hạn chế nỗ lực của các nhà máy trong việc hoạt động với công suất cao.

Xuất khẩu các sản phẩm thép của Trung Quốc cũng sụt giảm trong hai tháng đầu năm, chỉ đạt 8,23 triệu tấn, giảm 18,8% so với cùng kỳ năm 2021, theo dữ liệu hải quan nước này.

Tuy nhiên, sự khởi đầu năm mới với sản lượng và xuất khẩu thấp không có nghĩa là những tháng tiếp theo sẽ tiếp diễn như vậy. Và trên thực tế, đã có một số dấu hiệu cho thấy sản lượng thép của Trung Quốc đang tăng lên.

Hiệp hội Sắt thép Trung Quốc cho biết sản lượng thép thô nước này trong 10 ngày tính đến 20/3 đã tăng 4,61% so với 10 ngày trước đó.

Trong bối cảnh triển vọng không chắc chắn đối với cả lĩnh vực thép của Trung Quốc và tác động của cuộc khủng hoảng Nga - Ukraine, thị trường sắt thép đang giao dịch một cách rất thận trọng, khiến giá không biến động nhiều như thị trường dầu mỏ và khí đốt tự nhiên, mặc dù "sóng ngầm" không hề thua kém.

Giá quặng hàm lượng 62% sắt nhập khẩu vào Trung Quốc được cơ quan báo giá hàng hóa Argus báo ở mức 146,40 USD/tấn vào thứ Năm (24/3), tăng nhẹ so với 137,20 USD vào ngày 23 tháng 2, một ngày trước khi xảy ra xung đột Nga – Ukraine.

Giá thép thanh vằn kỳ hạn tương lai trên sàn Thượng Hải trong ngày 24/3 kế thúc ở mức 4.976 nhân dân tệ (782 USD)/tấn vào thứ Năm, tăng so với mức 4.775 nhân dân tệ hôm 23 tháng 2.

Mức tăng giá khiêm tốn đối với cả quặng sắt và thép ở châu Á phản ánh xu hướng thị trường băn khoăn về việc yếu tố Trung Quốc kích thích kinh tế (đẩy giá tăng) và sự tổn thất nguồn cung xuất khẩu do khủng hoảng ở Ukraine cuối cùng sẽ được giải quyết như thế nào.

Sản lượng và giá thép Trung Quốc.

Tham khảo: Refinitiv

bình luận (0)