23/04/2024 02:40

Ngân hàng Nhà nước thông báo sẽ tổ chức phiên đấu thầu vàng miếng SJC vào sáng mai (23/4), khối lượng dự kiến đấu thầu là 16.800 lượng, giá tham chiếu là 80,7 triệu đồng/lượng, giảm 1,1 triệu đồng/lượng so với phiên dự kiến trước đó.

23/04/2024 02:38

Website bất động sản được sử dụng nhiều nhất Việt Nam - Batdongsan.com.vn đẩy mạnh xác thực thông tin nhằm bảo vệ quyền lợi người dùng và giúp các giao dịch bất động sản an toàn, minh bạch hơn.

23/04/2024 02:38

Liên quan đến việc Công ty vận hành không thanh toán chi phí, Cao tốc Phan Thiết-Dầu Giây nên bị các đơn vị thành viên của điện lực Đồng Nai cắt điện tại hai nút giao, Bộ GTVT đã có chỉ đạo nhằm tháo gỡ khó khăn.

23/04/2024 02:38

(Tổ Quốc) - Nhân kỷ niệm 70 năm chiến thắng Điện Biên Phủ (7/5/1954 -7/5/2024) và ký Hiệp định Gienève (21/7/1954-21/7/2024), Bảo tàng Lịch sử quốc gia tổ chức trưng bày chuyên đề:

23/04/2024 02:38

Bán xăng dầu không đúng với địa chỉ được cấp phép, Công ty TNHH du lịch dịch vụ thương mại Thuý Nga bị phạt 50 triệu đồng.

22/04/2024 11:03

GDTĐ - Lãnh đạo phường Đồng Kỵ, TP Từ Sơn (Bắc Ninh) cho biết, dân 'làng tỷ phú' lo lắng trước nguy cơ thất thoát hơn 53 tỷ đồng tiền quỹ của ông cha để lại.

22/04/2024 10:57

(Tổ Quốc) - Trước thềm Diễn đàn Tương lai ASEAN 2024 sẽ diễn ra vào ngày 23.4 tại Hà Nội, Thứ trưởng Bộ Ngoại giao Đỗ Hùng Việt đã trả lời phỏng vấn báo chí về các nội dung liên quan đến sự kiện này.

21/04/2024 06:10

Tại tọa đàm “Xúc tiến du lịch và cập nhật các quy định trong hoạt động kinh doanh dịch vụ lữ hành năm 2024” do Câu lạc bộ Lữ hành UNESCO Hà Nội tổ chức mới đây, ông Hà Văn Siêu - Phó Cục trưởng Cục Du lịch quốc gia Việt Nam cho biết đây là thời điểm để chương trình "Người Việt Nam đi du lịch Việt Nam" được hưởng ứng trở lại trên cả nước.

21/04/2024 06:10

Từ đầu năm đến nay, vàng đã trở thành kênh đầu tư mang lại lợi nhuận rất cao. Phá mọi kỷ lục đã thiết lập trước đây, vàng miếng SJC có thời điểm chạm sát mốc 85 triệu đồng/lượng, trong khi vàng nhẫn SJC đạt ngưỡng 79 triệu đồng/lượng. Tình trạng khan hàng, thậm chí “cháy hàng”, bán ra với số lượng hạn chế… lại tái diễn.

21/04/2024 06:10

Năm nay, quy chế thi tốt nghiệp THPT bổ sung thêm danh mục các chứng chỉ ngoại ngữ được sử dụng để miễn thi bài thi Ngoại ngữ. Thí sinh cần lưu ý để tránh mất cơ hội.

21/04/2024 06:10

(Tổ Quốc) - Ngày 20/4, tại trụ sở Chính phủ, Thủ tướng Phạm Minh Chính chủ trì cuộc họp của Thường trực Chính phủ về bảo đảm cung ứng điện năm 2024 và thời gian tới, nhất là trong mùa cao điểm nắng nóng.

20/04/2024 01:24

Mặc dù đã có nhiều chính sách hỗ trợ song việc phát triển loại hình nhà ở xã hội đến nay vẫn chưa đạt được như kỳ vọng. Một trong những nguyên nhân là do thiếu quỹ đất.

20/04/2024 01:24

Bảo hiểm xã hội TP Hà Nội đã phát đi thông tin cảnh báo tình trạng lừa đảo nhận quà của cơ quan Bảo hiểm xã hội qua điện thoại, khuyến cáo người lao động đề cao cảnh giác trước các hình thức lừa đảo qua điện thoại, tin nhắn, mạng xã hội.

20/04/2024 01:24

Thông tin từ Tổng Liên đoàn Lao động Việt Nam, trong Tháng Công nhân năm nay, dự kiến các đại biểu Quốc hội sẽ đối thoại với công nhân về nhiều vấn đề "nóng", liên quan đến rút bảo hiểm một lần, việc làm, thu nhập và đời sống người lao động... Trong khi đó, với con số hiện cả nước còn gần 34 triệu lao động chưa được thu thập, nắm thông tin về tình trạng lao động, việc làm, có thể hiểu họ gần như nằm ngoài các chính sách an sinh xã hội.

20/04/2024 01:24

(Tổ Quốc) - Với khả năng tiếp cận nhiều người dùng, chi phí đăng tin quảng cáo hấp dẫn chỉ từ 0 đồng, cổng thông tin bất động sản xác thực 4.0 website/app Meey Land đang trở thành lựa chọn hàng đầu của nhiều môi giới nhà đất.

20/04/2024 01:20

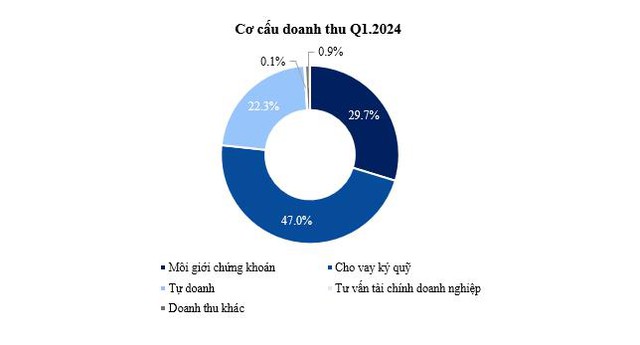

Công ty Cổ phần Chứng khoán TP.HCM (HSC, HOSE: HCM) công bố kết quả kinh doanh quý 1.2024. Theo đó, lợi nhuận trước thuế quý 1.2024 của công ty đạt 346 tỷ đồng, tăng 124% so với cùng kỳ năm 2023 và là mức cao nhất trong 7 quý liền kề gần đây.

20/04/2024 01:20

Ngày 19/4/2024, tại Trụ sở Trung ương Đảng, Bộ Chính trị và Ban Bí thư đã xem xét, thi hành kỷ luật tổ chức đảng, đảng viên có vi phạm, khuyết điểm.

20/04/2024 01:20

TCVM - Ngân hàng TMCP Quân đội (MB - MCK: MBB) vừa tổ chức Đại hội đồng cổ đông thông qua nhiều nội dung quan trọng trong sáng 19/4.

20/04/2024 01:20

Ngày 19/4, Ban Chỉ đạo 138 - UBND TPHCM tổ chức Hội nghị tổng kết công tác năm 2023, triển khai công tác năm 2024.

20/04/2024 01:20

Phó thống đốc Ngân hàng Nhà nước Đào Minh Tú cho biết, biến động tình hình kinh tế - chính trị trên thế giới đã khiến đồng nội tệ của nhiều quốc gia mất giá khá cao, kể cả các nước có nền kinh tế mạnh, mức mất giá dao động từ trên 3% đến gần 9%. Việt Nam cũng nằm trong xu thế đó, tỷ giá VNĐ/USD hiện đã mất giá 4,9% so với đầu năm.