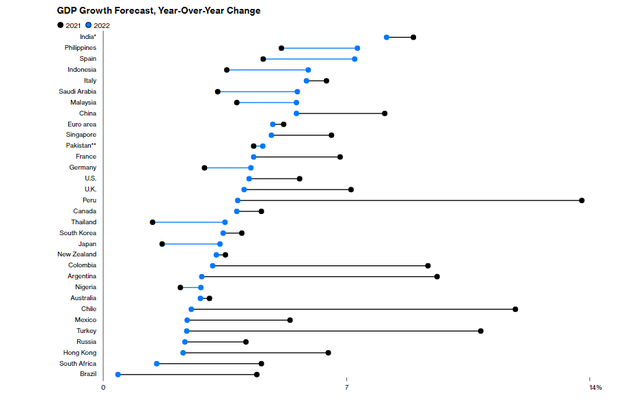

Khi đối mặt với một loạt các khả năng, các nhà dự báo thường chọn lựa ở giữa. Trong số những người mà Bloomberg khảo sát, các chuyên gia đồng thuận rằng kinh tế thế giới sẽ tăng trưởng đâu đó 4,4% trong năm 2022, thấp hơn 5,8% của năm 2021. Từ năm 2023 trở đi, mức tăng được dự báo là khoảng 3,5%, giống như chưa từng có Covid-19.

Tuy nhiên, có một vấn đề. Chẳng có gì ở nền kinh tế hiện nay "trông có vẻ bình thường". Nếu điều đó vẫn đúng trong 12 tháng tới, các nhà hoạch định chính sách gần như sẽ đều sai.

Về thị trường lao động, có ít nhất 10 triệu việc làm đang tuyển dụng mới ở Mỹ vào cuối năm 2021. Từ giám đốc các nhà hàng, nhà máy tới lãnh đạo doanh nghiệp đều nói rằng họ đang phải vật lộn để có thể có đủ người làm. Tình trạng thiếu lao động xảy ra ở khắp mọi nơi. Đi sâu vào các con số, bạn sẽ thấy ít nhất triệu người Mỹ trưởng thành không việc làm hiện nay đều đã được tuyển dụng thành công kể từ đầu năm 2020.

Mỹ không phải quốc gia duy nhất đang thiếu lao động. Anh có hơn 1 triệu việc làm chưa được lấp đầy vào tháng 11 nhưng lại có thêm ít nhất 600.000 người đứng bên ngoài thị trường lao động so với đầu năm 2020. Họ đang không làm việc ngay cả khi lương tăng lên.

Dự báo lạm phát của các quốc gia và vùng lãnh thổ vào cuối năm nay.

Dù là bồi bàn hay tài xế xe tải, công nhân sản xuất chip hay người làm kem, sự không khớp giữa cung và cầu trở thành nét chủ đạo của quá trình phục hồi hậu Covid-19. Đó là di sản của giai đoạn 18 tháng điên rồ, khi nền kinh tế lớn nhất thế giới sụt giảm 20% trong 6 tháng trước khi phục hồi hoàn toàn trở lại vào giữa năm 2021.

Những người chiến thắng là các hộ gia đình Mỹ. Tài sản của họ tăng vọt nhờ chứng khoán, bất động sản (tức là những hộ đã có sẵn tài sản). Tính chung, người mỹ đã có thêm khoảng 2.600 tỷ USD tiết kiệm trong tài khoản ngân hàng tính đến giữa năm, một khoản tích lũy bằng 12% tổng GDP.

Trong phần lớn thời gian của năm 2021, các nhà hoạch định chính sách tại Cục Dự trữ Liên bang Mỹ và nhiều ngân hàng trung ương khác cảm thấy tự tin khi cho rằng thiếu lao động và tắc nghẽn chuỗi cung ứng là hậu quả ngắn hạn của đại dịch. Nỗi sợ kéo dài đối với Covid-19 và số USD dư thừa trong tài khoản ngân hàng đã khiến nhiều người thất nghiệp không muốn quay trở lại làm việc. Các ngân hàng trung ương giải thích rằng chỉ cần thời gian, những vấn đề này sẽ được giải quyết.

Năm 2021, giá nguyên liệu tăng cao củng cố cho lập luận lạm phát là nhất thời của FED. Tuy nhiên, tới Lễ Tạ ơn, lạm phát giá tiêu dùng của Mỹ đang ở mức 6,8%, mức cao nhất kể từ khi Ronald Reagan làm tổng thống và gấp khoảng ba lần so với dự báo của Fed vào đầu năm 2021.

Tháng 12, lạm phát tạm thời đã thực sự trở nên đáng quan ngại. FED phát tín hiệu tăng lãi suất và thị trường tin rằng FED sẽ tăng lãi suất ít nhất 3 lần trong năm 2022. Ngân hàng trưng ương Anh tin rằng lạm phát sẽ tăng trên 6% trong những tháng tới và đã tiến hành tăng 25 điểm phần trăm lãi suất trong cuộc họp chính sách cuối cùng của năm 2021. Các nhà đầu tư tin rằng Anh có thể tăng lãi suất thêm 4 lần trong năm 2022.

Ngân hàng trung ương châu Âu đã không tăng lãi suất trong hơn một thập kỷ và chủ tịch của nó, bà Christine Lagarde, nói rằng tăng lãi suất không phải lựa chọn của họ trong năm nay. Tuy nhiên, khu vực đồng tiền chung châu Âu, với 19 quốc gia, ít xảy ra lạm phát hơn so với Anh và Mỹ ngay từ đầu. Trong khi đó, phục hồi kinh tế tại châu Âu cũng kém mạnh mẽ hơn. Tuy nhiên, với dữ liệu mới nhất được công bố cho thấy giá tiêu dùng tăng với tốc độ kỷ lục 5% trong năm tính đến tháng 12, ECB có thể phải chịu áp lực tăng lãi suất.

Vì thế, chúng ta biết rằng các ngân hàng trung ương quan trọng nhất của thế giới đều sẽ rút hỗ trợ khỏi nền kinh tế và những ngân hàng khác có lẽ cũng không để mình tụt lại quá xa. Tiến trình của năm 2022 sẽ được định hình bằng việc những chính sách đó nhiều để phục hồi hay quá ít, quá muộn.

Bloomberg Economics tin rằng Omicron sẽ có tác động rõ ràng nhưng có ảnh hưởng ngắn hạn đối với tăng trưởng. Dù thị trường đã quen với những đợt bùng phát dịch, nhất là khi Omicron dường như dễ lây lan hơn nhưng ít gây ra tử vong hơn so với các biến thể trước đây, nhưng sự gia tăng đột ngột các ca mắc vẫn có thể đè nặng lên hoạt động kinh tế trong ngắn hạn bằng cách khiến số lao động không thể làm việc cao hơn. Điều này đã xảy ra ở Mỹ và Anh.

Tác động từ việc giảm kích thích của các Chính phủ có thể cũng không quá nặng nề. Nền kinh tế Mỹ đã có 2 năm và 1.000 tỷ USD, mà chủ yếu trong đó là tiền mặt. Ngoài ra, có những kế hoạch chi tiêu khác đang được Chính quyền Tổng thống Biden tính đến dù đang có những mâu thuẫn trong chính nội bộ đảng Dân chủ.

Dự đoán tăng trưởng GDP của các nền kinh tế.

Tuy nhiên, thị trường không tin rằng bất đồng của người Dân chủ có thể giết chết sự phục hồi toàn cầu. Thị trường chứng khoán có giá trị khoảng 150.000 tỷ USD vào cuối năm 2021, tăng gấp đôi kể từ tháng 3/2020. S&P 500 của chứng khoán Mỹ thậm chí còn tăng vào ngày FED thông báo thắt chặt nhanh hơn chương trình mua trái phiếu để dọn đường nâng lãi suất.

Bloomberg dự đoán nền kinh tế Mỹ sẽ tăng trưởng với tốc độ 4,4% vào năm 2022 bất chấp ảnh hưởng từ Omicron và các biện pháp tài khóa lên chi tiêu và đầu tư. Tuy nhiên, một lý do lớn hơn là người tiêu dùng Mỹ có 2.600 tỷ USD trong tài khoản ngân hàng để chi tiêu. Tạm thời, số tiền đó không phải nằm trong tài khoản của những hộ gia đình giàu nhất bởi 2/3 trong số này tới từ các khoản trợ cấp của Chính phủ.

Anna Wong, nhà kinh tế trưởng về kinh tế Mỹ, tính toán rằng một hộ gia đình Mỹ, với thu nhập khoảng 24.000 tới 75.000 USD, sẽ có đủ tiền để duy trì chi tiêu như trước đại dịch trong ít nhất 2 tháng nữa mà không cần phải cắt giảm tiết kiệm thường xuyên. Nhóm này có rất ít, thậm chí không có nguy cơ lung lay tài chính.

Trong khi đó, những thay đổi trong lập trường của FED có thể thúc đẩy dòng tiền tới Mỹ và tránh xa các thị trường rủi ro hơn. Nhiều nền kinh tế mới nổi sẽ phải đối mặt với lựa chọn khó khăn giữa việc tự tăng lãi suất để ngăn dòng tiền chảy ra nước ngoài hoặc giữ lãi suất ở mức thấp để duy trì sự phục hồi trong nước.

Ziad Daoud của Bloomberg Economics đã xác định 5 quốc gia đặc biệt dễ bị tổn thương trước việc tăng tỷ giá của Mỹ là Brazil, Ai Cập, Argentina, Nam Phi và Thổ Nhĩ Kỳ. Bloomberg dự báo các thị trường mới nổi trừ Trung Quốc sẽ tăng trưởng 4,8% vào năm 2022, thấp hơn 2 điểm phần trăm so với năm 2021.

Lý do lớn nhất mà thế giới có thể tránh khỏi tác động của việc FED tăng lãi suất là ECB và Ngân hàng Trung ương Nhật Bản vẫn cam kết giữ lãi suất ở mức đáy trong thời điểm hiện tại. Vì thế, vẫn còn rất nhiều tiền rẻ đang trôi nổi khắp thế giới để tìm kiếm một điểm dừng chân. Điều này phần nào giải thích tại sao lãi suất dài hạn, được phản ánh trong lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ, không phản ứng mạnh với kế hoạch tăng lãi suất của FED.

Một điều khác là Ngân hàng Trung ương Trung Quốc sẽ lần đầu tiên đi ngược hoàn toàn với hướng đi của FED. Bằng cách nới lỏng chính sách để hỗ trợ một nền kinh tế đang vật lộn với những tác động của thị trường, đặc biệt là trong mảng BĐS, PBoC tuyên bố tách biệt với Mỹ.

Trở lại với Mỹ, các chuyên gia dự báo lãi suất khó có thể tăng trên 1% trong năm 2022, thấp hơn nhiều so với lạm phát và thấp hơn mức trước khi Covid-19 bùng phát. Và dù thế nào, mức tăng lãi suất này cũng khó lòng ngăn nền kinh tế Mỹ khỏi những động lực đáng kể này.

bình luận (0)