Nếu được phát hành một cách vội vàng, các CBDC bán lẻ có thể có nguy cơ “làm gián đoạn hoạt động các ngân hàng thương mại” và dẫn đến việc loại bỏ 20% đến 30% nghiệp vụ cơ bản là cấp vốn của họ - “một ức chế tiềm ẩn nguy cấp”, chiến lược gia Josh Younger của JPMorgan viết trong một công văn hôm thứ Năm (5/8).

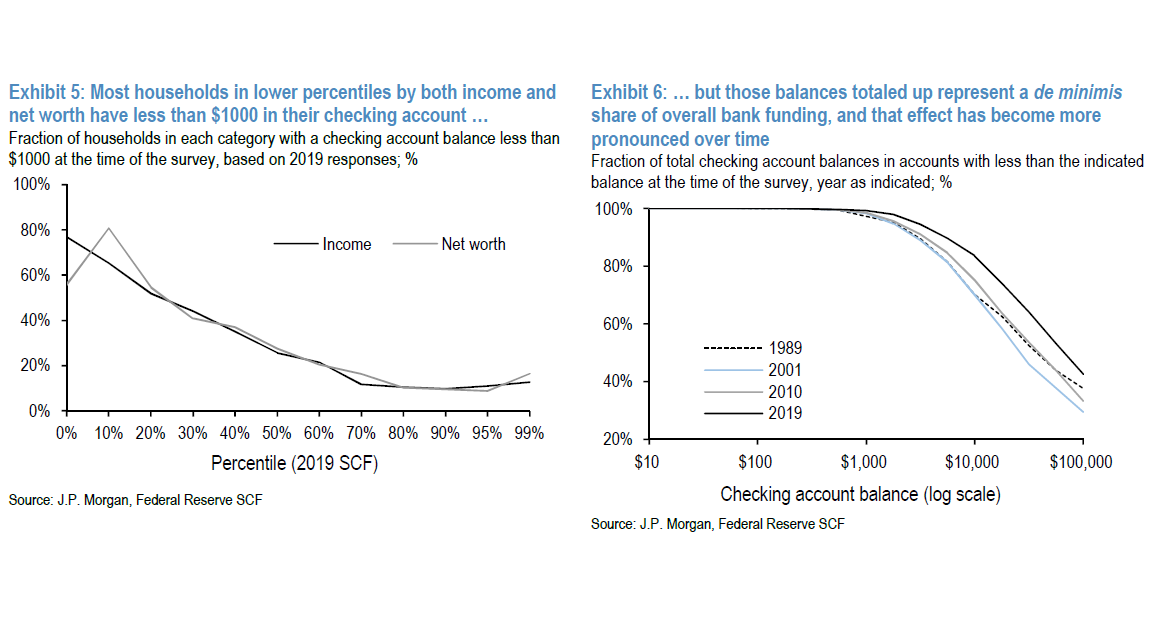

Ông nói: Có thể có nhiều cách để đưa ra giải pháp "tài chính toàn diện" hơn mà không ảnh hưởng đáng kể đến cấu trúc của hệ thống tiền tệ. Đó là bởi vì hầu hết các hộ gia đình có thu nhập thấp có ít hơn 1.000 USD trong tài khoản thanh toán của họ và những số dư đó chiếm một phần nhỏ trong tổng nguồn vốn cho vay ngân hàng, theo Younger.

Younger nói: “Nếu tất cả những người gửi tiền cuối cùng chỉ nắm giữ CBDC bán lẻ, thì điều đó sẽ không có tác động đáng kể đến hoạt động cho vay cấp vốn của các ngân hàng”.

“Tài chính toàn diện” thường được nhắc đến như một lợi ích tiềm năng của các CBDC bán lẻ. Vào tháng 5, Thống đốc Cục Dự trữ Liên bang Lael Brainard đã trích dẫn rằng đây là động lực lớn để ngân hàng trung ương Hoa Kỳ xem xét CBDC của riêng mình. Cô cũng cho biết Cục dữ trữ Liên bang tại Atlanta và Cleveland đang tiến hành các dự án nghiên cứu riêng biệt về tiền kỹ thuật số và tài chính toàn diện.

Younger cho biết trong báo cáo: “Giới hạn cứng 2.500 USD có thể sẽ đáp ứng nhu cầu của đại đa số các hộ gia đình có thu nhập thấp trong khi không có bất kỳ ảnh hưởng rõ ràng nào đến cơ cấu cấp phát vốn của các ngân hàng thương mại lớn. “Cần phải giới hạn tỷ lệ nắm giữ tương đối chặt chẽ đó làm giảm tiện ích là kho lưu trữ giá trị của đồng CBDC bán lẻ.”

bình luận (0)