Không ai có thể phê phán ông ấy về sự mâu thuẫn. Trong năm qua, Jerome Powell, Chủ tịch Cục Dự trữ Liên bang, đã nhiều lần sử dụng cách nói tương tự để bắt đầu các cuộc họp báo của mình khi cơ quan này điều chỉnh mức lãi suất.

"Xin chào buổi chiều. Tại Cục Dự trữ Liên bang, chúng tôi cam kết mạnh mẽ đạt được các mục tiêu chính sách tiền tệ mà Quốc hội đã giao cho chúng tôi: việc làm tối đa và ổn định giá cả”.

Nó có thể không có các bước đột phá chạy đua. Nhưng đó chỉ là cách ông Powell muốn: một dự báo trong tầm kiểm soát, cách nói mà học trò bất kỳ nào cũng có thể hiểu được.

Cách diễn đạt đơn giản cho thấy một sự tiến triển đáng chú ý trong chính sách của Fed và thực hiện trong sự kiểm soát của ông ấy. Ông Powell đã giám sát một phản ứng chính sách tiền tệ khổng lồ đối với sự suy giảm do Covid gây ra.

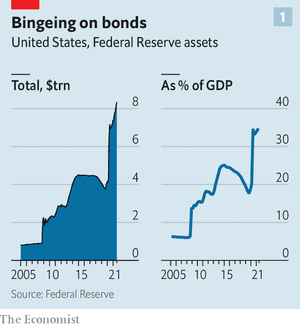

Fed đã mua hơn 4 nghìn tỷ USD tài sản trong thời kỳ đại dịch (tương đương 18% GDP), thu hẹp quy mô các hành động của mình sau cuộc khủng hoảng tài chính toàn cầu và nâng tổng bảng cân đối kế toán lên 8,3 nghìn tỷ USD (xem biểu đồ 1). Ông Powell đã cải tiến cách thức giao tiếp của Fed, nhắm mục tiêu các thông điệp của ông vào những người Mỹ bình thường hơn là các nhà kinh tế.

Ông đã đi đầu trong thay đổi mang tính bước ngoặt cách nghĩ về lãi suất. Và trong quá trình này, ông đã chủ trì một canh bạc táo bạo, giữ chính sách cực kỳ lỏng lẻo ngay cả khi lạm phát tăng cao. Trong con mắt của những người ủng hộ rất nhiều của ông thì ông đã cứu nước Mỹ khỏi một thảm họa kinh tế.

Tuy nhiên, đối với những người chỉ trích thì cho rằng ông ấy đang đẩy nó vào vòng nguy hiểm.

Những ngày này, phần lớn các câu chuyện về ông Powell tập trung vào việc liệu Tổng thống Joe Biden có tái bổ nhiệm ông hay không. Nhiệm kỳ chủ tịch 4 năm của ông kết thúc vào tháng 2 năm 2022.

Ông Biden dự kiến sẽ thông báo trong những tuần tới liệu ông sẽ gia hạn nhiệm kỳ của ông Powell hay đề cử người thay thế, giúp thị trường có thời gian chuẩn bị cho sự thay đổi, nếu có. Những người tiến bộ trong Đảng Dân chủ cáo buộc ông Powell đang từ từ phá bỏ các quy tắc nhằm làm cho hệ thống tài chính an toàn hơn và muốn một chủ tịch cứng rắn hơn với các ngân hàng.

Lael Brainard, thống đốc Fed duy nhất, người đã liên tục phản đối các động thái, ví dụ, làm giảm các giới hạn đòn bẩy của người cho vay, là ứng cử viên được ưu tiên của họ.

Tuy nhiên, hầu hết những người theo dõi Fed đều mong đợi ông Powell sẽ có được nhiệm kỳ thứ hai. Thị trường cá cược ấn định nó là 85% xác suất. Hầu hết các đảng viên Đảng Dân chủ và Cộng hòa cho rằng ông đã hoàn thành tốt công việc của mình trong những thời điểm khó khăn.

Nền kinh tế đang phục hồi và cổ phiếu ở gần mức cao nhất mọi thời đại. Tại sao phải lắc thuyền? Vấn đề chính trị cũng sẽ tốt. Ông Biden sẽ thiết lập lại tiền lệ, đã bị phá vỡ bởi Tổng thống Donald Trump, về việc bổ nhiệm lại các giám đốc Fed lần đầu tiên được chọn bởi một tổng thống từ một đảng khác.

Nó cũng sẽ có ý nghĩa đối với bất kỳ ai theo dõi vòng cung lãnh đạo của ông Powell. Trong bốn năm qua, ông ấy đã đặt cược lớn cho mình. Kết quả bài kiểm tra xem ông ta đúng hay hấp tấp sẽ đến trong bốn ngày tới.

Việc đánh giá hồ sơ của ông Powell có thể được chia thành ba giai đoạn. Đầu tiên là trước đại dịch. Thành tựu đáng chú ý nhất của ông được cho là chính trị. Ngân hàng trung ương phải đối mặt với thách thức lớn nhất đối với sự độc lập của mình trong nhiều thập kỷ khi ông Trump chống lại việc tăng lãi suất.

Ông Powell vẫn kiên trì với chương trình nghị sự của Fed và kiên nhẫn giải thích rằng tổng thống không có quyền sa thải ông, nhưng nếu không sẽ từ chối để bị lôi kéo vào một cuộc khẩu chiến. Ông Powell cũng thể hiện sự linh hoạt về trí tuệ.

Khi lạm phát giảm xuống vào năm 2019, ngân hàng trung ương nhanh chóng đảo ngược bánh răng và bắt đầu cắt giảm lãi suất - và giữ ở mức thấp ngay cả khi tỷ lệ thất nghiệp giảm xuống mức mà các nhà kinh tế cho rằng có thể dẫn đến áp lực tăng giá.

Jason Furman, cố vấn kinh tế của Tổng thống Barack Obama, cho biết: “Ông ấy đã để nền kinh tế thúc được đẩy ngày càng xa hơn bất cứ ai nghĩ rằng nó có thể đi được”.

Thời kỳ thứ hai đến với sự khởi đầu của đại dịch. Khi nền kinh tế đột ngột dừng lại vào tháng 3 năm 2020, chứng khoán lao dốc và thị trường tín dụng sôi sục. Ông Powell đã không lãng phí thời gian để thiết kế một cuộc giải cứu lớn, cắt giảm lãi suất xuống còn 0 và mua nhiều loại tài sản - không chỉ trái phiếu kho bạc và trái khoán công ty có thế chấp đảm bảo.

Trong vòng ba tháng, tài sản nắm giữ của Fed đã tăng thêm 3 nghìn tỷ USD.

Giai đoạn thứ ba trong nhiệm kỳ của ông Powell, hiện đang diễn ra, là giai đoạn gây tranh cãi nhất. Nhiều người hoan nghênh biện pháp kích thích của Fed trong thời kỳ sâu rộng của đại dịch nghĩ rằng ngân hàng trung ương nên bắt đầu quay trở lại.

Việc mua tài sản hàng tháng trị giá 120 tỷ USD chẳng có ý nghĩa gì và thực sự có thể đang gặp khó khăn khi lạm phát đang ở mức trên 5%. Hành động quá chậm để bung ra và thị trường tài chính có thể quá nóng (một số nhà đầu tư nổi tiếng như Jeremy Grantham cho rằng họ đã quá nóng).

Hành động quá nhanh và sự sụp đổ của thị trường sẽ là một lời tiên tri tự hoàn thành, như đang lan truyền khắp nền kinh tế toàn cầu. Sonal Desai của Franklin Templeton, một nhà quản lý tài sản, gọi đây là “hành động đi trên dây thằng bằng ở độ cao khó nhất mà chúng tôi từng thấy trong một thời gian dài”.

Liệu việc định giá đạt được sự hợp lý?

Ông Powell đang cố gắng giải quyết vấn đề này bằng cách đưa ra nhiều cảnh báo cho thị trường, với hy vọng tránh lặp lại “cơn giận dữ” đã gây kinh hoàng cho thị trường vào năm 2013. Ông phát biểu tại một cuộc họp báo hàng năm của Fed - thường được tổ chức ở Jackson Hole, Wyoming, nhưng được thực hiện trực tuyến vì covid-19 — vào ngày 27 tháng 8, sau khi The Economist đăng báo, khi ông dự kiến sẽ nói rằng việc giảm bớt các giao dịch mua tài sản có thể bắt đầu vào cuối năm nay.

Nhiều nhà quan sát mong đợi một sự thay đổi ba bước: một thông báo trước tại cuộc họp ấn định tỷ giá của ngân hàng trung ương vào tháng 9 rằng một thông báo giảm dần sẽ được đưa ra tại cuộc họp tháng 11, tiếp theo là vào tháng 12 bằng cách giảm dần thực tế.

Tuy nhiên, những phỏng đoán về lịch trình giảm dần chỉ là một yếu tố của cuộc tranh luận hiện đang xoay quanh chương trình làm việc của ông Powell. Năm ngoái, ông đã đưa ra một khuôn khổ mới cho chính sách tiền tệ (được xây dựng dựa trên sự thay đổi bắt đầu dưới thời những người tiền nhiệm của mình, Janet Yellen và Ben Bernanke), thông báo rằng Fed sẽ đặt mục tiêu lạm phát trung bình là 2% trong thời gian dài hơn, đồng thời tìm cách để nền kinh tế đạt được toàn dụng lao động.

Ông cũng cam kết rằng Fed sẽ không tăng lãi suất cho đến khi lạm phát ở mức 2% và được dự báo sẽ ở trên mức này trong một thời gian. Việc giảm nhẹ có thể bắt đầu sớm hơn, miễn là có “tiến bộ đáng kể hơn nữa” —một cụm từ mơ hồ có chủ ý — hướng tới việc đạt được các mục tiêu lạm phát và việc làm.

Điều mà ông không thể lường trước là sự phục hồi rất không đồng đều sau đại dịch, giá cả leo thang nhưng tỷ lệ thất nghiệp vẫn cao hơn gần hai điểm phần trăm so với đầu năm 2020.

William Dudley, cựu chủ tịch Fed New York, cho biết: “Fed đã buộc họ phải khá muộn để loại bỏ cơ chế chính sách tiền tệ. Ông Dudley cho rằng khuôn khổ mới của Fed là đúng, nhưng lo ngại rằng việc triển khai quá cứng nhắc. Ông nói rằng ông sẽ lập luận để giảm bớt các điều kiện khắc nghiệt hơn để giảm bớt hoặc tăng lãi suất.

Ông Furman cảnh báo rằng ông Powell có thể đang mở đường cho chính sách không thể đoán trước, điều này sẽ dẫn đến những cú sốc thị trường mà ông muốn tránh. “Có một chút giả định rằng mọi thứ sẽ diễn ra chính xác và không có nhiều thông tin công khai về những gì sẽ xảy ra nếu điều đó không xảy ra,” anh nói.

Tuy nhiên, nhiều nhà kinh tế khác và các cựu chiến binh của Fed ủng hộ cách tiếp cận của ông Powell. Khung lạm phát trung bình được thiết kế với bối cảnh rộng hơn: lạm phát thấp hơn ổn định đang giữ lãi suất thấp và hạn chế không gian tiền tệ của Fed. Covid-19, mặc dù là một thử thách khắc nghiệt, không có khả năng làm thay đổi các lực cấu trúc lâu đời này.

Phần lớn sự gia tăng lạm phát gần đây dường như xuất phát từ các yếu tố phù du như chuỗi cung ứng tăng cường. David Wilcox, cựu giám đốc nghiên cứu tại Fed, nói rằng miễn là kỳ vọng lạm phát vẫn được duy trì ở mức 2%, Fed có khả năng sẽ chờ đợi điều đó. Ông lập luận: “Trong bối cảnh đó, một động thái thắt chặt đột ngột có thể là một sai lầm đắt giá”.

Nếu lạm phát vẫn tiếp diễn và ảnh hưởng đến tiền lương một năm hoặc lâu hơn kể từ bây giờ, đó sẽ là một câu chuyện khác — nhưng một mức tăng vọt khiêm tốn không nhất thiết phải là một điều không được hoan nghênh. Alan Levenson của T. Rowe Price, một nhà quản lý tài sản cho biết: “Nếu lạm phát tăng lên, đó là vấn đề mà họ muốn xảy ra và họ có các công cụ để giải quyết nó”.

Như hiện tại, dự báo chính của các thành viên trong ủy ban thiết lập lãi suất của Fed là lạm phát sẽ quay trở lại khoảng 2% trong năm tới. Định giá thị trường của trái phiếu kho bạc cũng dẫn đến kết quả tương tự.

Đối với tất cả những tranh cãi về chính sách tiền tệ của ông Powell, chính cách tiếp cận của ông đối với quy định tài chính đã là cột thu lôi lớn nhất đối với các đối thủ chính trị của ông, đặc biệt là các đảng viên Đảng Dân chủ tiến bộ. “Tôi thấy hết động thái này đến động thái khác nhằm làm suy yếu quy định đối với các ngân hàng ở Phố Wall,”

Thượng nghị sĩ Elizabeth Warren cho biết tại các phiên điều trần vào tháng Bảy. Những người bảo vệ ông Powell nói rằng một đặc điểm như vậy là không công bằng. Ví dụ, Fed đã loại bỏ các giới hạn kỷ nguyên đại dịch đối với việc mua lại cổ phiếu của hầu hết các ngân hàng và thanh toán cổ tức vào cuối tháng 6, nhưng đó chỉ là sau khi đưa họ vào ba cuộc kiểm tra căng thẳng để xác nhận rằng họ có đủ vốn.

Trong các lĩnh vực khác, Fed dưới thời ông Powell đã rất nghiêm khắc. Vào tháng 3, họ đã từ chối yêu cầu của các ngân hàng về việc gia hạn miễn trừ đối với giới hạn đòn bẩy vốn đã giúp họ trong giai đoạn suy thoái năm ngoái.

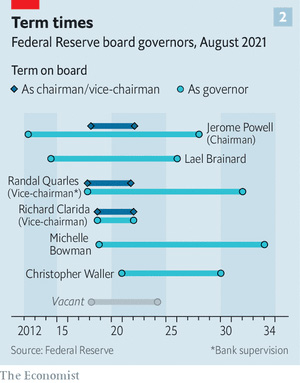

Nếu ông Biden muốn giữ ông Powell lại vị trí công việc đó trong khi báo hiệu một lập trường cứng rắn hơn về quy định, ông có một giải pháp rõ ràng. Nhiệm kỳ của Randal Quarles với tư cách là phó chủ tịch Fed chịu trách nhiệm giám sát ngân hàng kết thúc vào tháng 10 (xem biểu đồ 2).

Thay vì đề cử bà Brainard làm chủ tịch, ông có thể chọn bà thay thế ông Quarles. Đối với thị trường, một cuộc cải tổ như vậy sẽ giảm thiểu sự hỗn loạn từ việc thay đổi các giám đốc của Fed vào thời điểm quan trọng. Về mặt chính trị, nó sẽ là một sự khéo léo. Và nó sẽ giúp ông Powell có cơ hội trả lời câu hỏi cơ bản do các chính sách của ông đặt ra: liệu việc nới lỏng tiền tệ lớn, rất cần thiết vào năm ngoái, có thể được thực hiện mà không gây tổn hại lớn cho nền kinh tế hay không.

bình luận (0)