Dư nợ tín dụng tiếp tục tăng cao bất chấp Covid-19

Báo cáo tài chính của các ngân hàng thương mại (NHTM) gần đây cho thấy, tốc độ tăng trưởng tín dụng của nhiều ngân hàng đã tăng cao trong quý đầu năm 2021.

Đơn cử, tại ACB, tín dụng đến hết tháng 3/2021 ước đạt 324.000 tỷ đồng, tăng hơn 4,1%; huy động đạt 352.000 tỷ đồng.

Tại SeABank, tính đến cuối tháng 3/2021, tăng trưởng tín dụng ước tăng 14,3% so cùng kỳ năm 2020, đạt 111.050 tỷ đồng; tiền gửi khách hàng đạt 115.198 tỷ đồng, tăng 16,8%

Cũng trong ba tháng đầu năm 2021, tín dụng của Vietcombank đã tăng 3,69% - mức cao nhất so cùng kỳ nhiều năm qua.

Tương tự, tại HDBank dư nợ tín dụng quý 1/2021 tăng khoảng 5,2%.

SSI Research cũng nhận định, tín dụng sẽ tăng tốc trong thời gian tới.

Theo ước tính của SSI Research, tăng trưởng tín dụng năm nay có thể đạt mức 13 - 14%, cao hơn mục tiêu tín dụng ngành ngân hàng đưa ra ở mức 12% cho cả năm 2021.

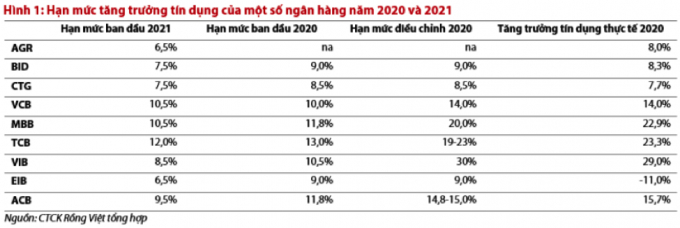

Trước đó, Chứng khoán Rồng Việt (VDSC) đã từng thông tin về hạn mức tăng trưởng tín dụng của các ngân hàng được Ngân hàng Nhà nước (NHNN) giao trong năm 2021.

Cụ thể, hạn mức tăng trưởng tín dụng ban đầu năm 2021 của hầu hết ngân hàng hết đều giảm từ 1-2,5 điểm % so với năm trước.

Duy nhất, hạn mức của Vietcombank tăng thêm 0,5 điểm % lên 10,5%, tương đương MB. BIDV và VietinBank cùng được cấp hạn mức 7,5%.

Techcombank là ngân hàng được giao hạn mức ban đầu cao nhất trong năm nay với mức 12%.

Trong khi "room" tín dụng của VIB và ACB lần lượt là 8,5% và 9,5%.

Ngân hàng Agribank và Eximbank là 2 nhà băng được cấp hạn mức thấp nhất, cùng ở 6,5%.

Nhìn chung, mặt bằng "room" tín dụng được NHNN cấp cho các tổ chức tín dụng vẫn thấp hơn so với năm trước.

Ngân hàng "cạn room" tín dụng?

Từ đầu năm, NHNN cũng đã đưa ra ba kịch bản cho tăng trưởng tín dụng cho năm 2021.

Theo kịch bản thứ nhất, tăng trưởng tín dụng dự kiến ở mức 12 - 14% nếu đại dịch được kiểm soát và tiêm phòng vắc xin trên diện rộng.

Kịch bản thứ hai, tăng trưởng tín dụng có thể là 10 - 12% nếu đại dịch kéo dài đến tháng 6 năm 2021, các biện pháp giãn cách xã hội vẫn được duy trì và tiến độ tiêm chủng chậm hơn dự kiến.

Một kịch bản tiêu cực hơn giả định đại dịch kéo dài đến cuối năm 2021, tăng trưởng tín dụng có thể thấp hơn ở mức 7 - 8%.

Nhóm phân tích nhận định Ngân hàng Nhà nước đưa ra hạn mức tăng trưởng tín dụng hàng năm tùy thuộc vào tình hình hoạt động kinh doanh của các ngân hàng và tỷ lệ nợ xấu nên những năm gần đây, Ngân hàng Nhà nước luôn đưa ra hạn mức tăng trưởng tín dụng ban đầu ở mức thấp.

Sau đó, Ngân hàng Nhà nước sẽ mở rộng hạn mức tín dụng dựa trên tình trạng tài chính của ngân hàng và kết quả xử lý nợ xấu, thường là trong nửa cuối năm.

Tuy nhiên, chưa hết quý 2/2021, một số ngân hàng đã có dấu hiệu "cạn room" tín dụng.

Cụ thể, nhân viên tín dụng của một ngân hàng trong top 5 nhà băng có tổng tài sản lớn nhất hệ thống tiếp tục công việc xử lý hợp đồng vay vốn cho khách hàng, nhưng tốc độ giải ngân lại chậm hơn.

Nguyên nhân vì ngân hàng thông báo đã hết "room" tín dụng.

Tại một ngân hàng có cổ phiếu niêm yết trong năm 2020, một nhân viên tín dụng chia sẻ ngân hàng phải kiểm soát “room” liên tục, tránh vượt hạn mức.

Đáng chú ý, một nguồn tin cho biết MB đang rơi vào tình trạng tương tự, khi tăng trưởng tín dụng đã chạm ngưỡng được Ngân hàng Nhà nước giao.

Trong khi đó, hai nhà băng được cấp chỉ tiêu tăng trưởng tín dụng cao nhất ngành Vietcombank và Techcombank, hoạt động giải ngân vẫn diễn ra bình thường.

Năm trước, Sacombank, VIB, TPBank… là các đơn vị đã sớm dùng hết “room” tín dụng lần một được giao.

Năm nay tình trạng này tiếp tục diễn ra. Từ tháng 4, một số lãnh đạo nhà băng đã chia sẻ ngân hàng đã tiệm cận hạn mức tăng trưởng tín dụng được giao như MSB, Sacombank…

Hạn mức tín dụng đã được Ngân hàng Nhà nước áp dụng từ năm 1994 nhằm kiểm soát tăng trưởng tín dụng quá đà và chính sách này đã bị bãi bỏ năm 1998.

Thế nhưng đến năm 2011, biện pháp hành chính này lại được tái sử dụng do có những lúc tỷ lệ tăng trưởng tín dụng trên GDP lên tới 158%, dẫn tới không thể kiểm soát lạm phát.

Về lâu dài, theo Tiến sỹ Cấn Văn Lực, chuyên gia kinh tế, Ngân hàng Nhà nước nên cân nhắc bỏ cách điều hành mang tính hành chính đối với tín dụng.

Thay vào đó là quản lý theo hệ số CAR (tỷ lệ an toàn vốn), tức là quản lý cả tử số và mẫu số, thay vì điều hành giao chỉ tiêu tín dụng như hiện nay, vì rất ít nước sử dụng cách làm như trên.

Thanh Thư

bình luận (0)