GDP quý 4 có thể đạt 4 - 5%

Trong Báo cáo cập nhật kinh tế vĩ mô tháng 11, Chứng khoán Agribank (Agriseco) nhận định, chủng biến thể Omicron mới và tình hình Covid đang tăng trở lại tại các tỉnh thành ở Việt Nam có thể làm chậm lại đà phục hồi của nền kinh tế.

Mặc dù vậy, các chỉ báo dự báo sớm tăng trưởng kinh tế tháng 11 như chỉ số đánh giá tiêu dùng (CPI), chỉ số sản xuất toàn ngành công nghiệp (IIP) hay chỉ số PMI đang hồi phục tích cực. Điều này được đánh giá là triển vọng tăng trưởng kinh tế sẽ có tín hiệu khả quan trong quý 4.

Do đó, Agriseco dự báo chỉ số GDP quý 4 có thể đạt 4 - 5%, giúp GDP cả năm tăng trưởng 2 -2,5%. Lạm phát dự báo được kiểm soát dưới 2% nhờ giá thịt lợn giảm mạnh so với đầu năm. Bên cạnh đó, giá dầu cũng đang giảm hơn 20% từ đỉnh ngắn hạn đầu tháng 11 cũng góp phần kiềm chế lạm phát.

"Về cơ bản, thị trường chứng khoán đang được hưởng lợi từ quá trình hồi phục và ổn định kinh tế vĩ mô. Vừa qua, Chính phủ đã đề ra các mục tiêu kế hoạch phát triển kinh tế 2022 với GDP 6 – 6,5%, lạm phát dưới 4%. Chúng tôi đánh giá số liệu 11 tháng đang là nền tảng vững chắc để triển khai giải pháp hoàn thành các chỉ tiêu năm 2022", báo cáo của Agriseco nêu rõ.

Bên cạnh đó, Agriseco đánh giá mặt bằng định giá P/E của VN-Index đang giao dịch quanh 17x - mức ngang trung bình của chỉ số trong lịch sử và thấp hơn so với các TTCK khác trong khu vực. Trên cơ sở đó, Agriseco đưa ra một số cơ hội đầu tư rút ra từ kinh tế vĩ mô tháng 11.

Tình hình xuất khẩu tăng trưởng mạnh 2 chữ số, đặc biệt các nhóm hàng dệt may, sắt thép, cao su, thủy sản. Xuất khẩu đang tiếp tục được kỳ vọng tăng trưởng tốt trong quý 4 và năm 2022 nhờ nhu cầu quốc tế hồi phục mạnh. Từ những triển vọng đó sẽ tạo ra nhiều tiềm năng cho các doanh nghiệp xuất khẩu nhóm hàng như dệt may, gỗ, sắt thép và thủy sản.

Bên cạnh đó, Việt Nam còn nhiều dư địa để triển khai các gói kích thích hỗ trợ nền kinh tế. Các đề án hỗ trợ khả năng cao sẽ tập trung vào phát triển cơ sở hạ tầng, công nghệ viễn thông, y tế và an sinh xã hội cho nhân dân.

Agriseco đánh giá một số nhóm ngành kỳ vọng được hưởng lợi trực tiếp nếu đề án trên được thông qua là bất động sản, xây dựng, vật liệu xây dựng, hàng không dịch vụ và công nghệ thông tin.

Nền kinh tế mở cửa trở lại có thể tác động tích cực đến nhóm bán lẻ, hàng không tuy nhiên nhóm này vẫn đang trong quá trình phục hồi chậm và dư địa tăng sẽ không quá nhiều.

Danh mục cổ phiếu tiềm năng cho tháng 12

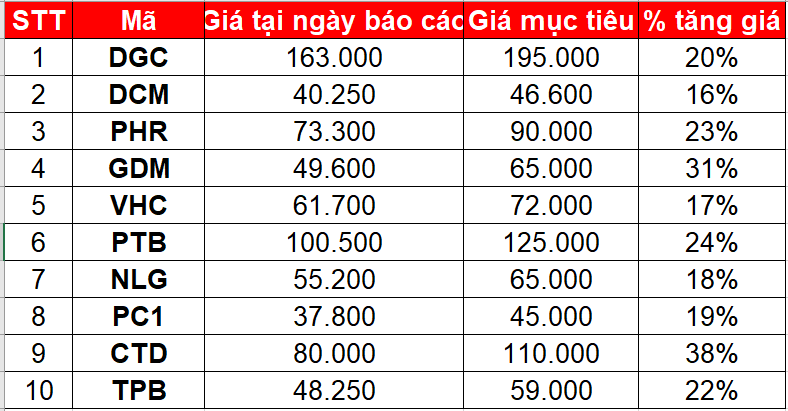

Trước những triển vọng tích cực của nền kinh tế như môi trường lạm phát, lãi suất vẫn ở mức thấp, dòng tiền tham gia thị trường tăng cao kỷ lục, các chương trình hỗ trợ kinh tế sau đại dịch của Chính phủ, Agriseco lựa chọn 10 cổ phiếu tiềm năng nhất cho tháng 12 và những tháng đầu năm 2022.

Hóa chất Đức Giang (mã DGC)

Giá phốt pho vàng duy trì xu hướng tăng từ đầu năm và đặc biệt tăng mạnh kể từ tháng 9 vừa qua sau khi Trung Quốc cắt giảm 90% sản lượng tại tỉnh Vân Nam. Bên cạnh đó, công ty còn có nhiều dự án đang triển khai và đi vào vận hành, trong đó có dây chuyền Axit Phosphoric điện tử với công suất 50.000 tấn/năm vận hành từ quý 4/2021.

Đạm Cà Mau (mã DCM)

Giá và nhu cầu phân bón tăng mạnh trong quý 4 cùng với việc vận hành nhà máy phân bón NPK công suất 300.000 tấn/năm từ quý 3/2021 được kỳ vọng là động lực tăng trưởng và hỗ trợ cho giá cổ phiếu DCM trong thời gian tới.

Cao su Phước Hòa (mã PHR)

Agriseco kỳ vọng giá cao su tăng cao cùng với việc cho thuê 34ha từ dự án KCN Tân Bình và các KCN Tân Lập 1 và Tân Bình mở rộng được phê duyệt sẽ thúc đẩy doanh thu của PHR. Đặc biệt, khoản tiền 900 tỷ đồng đền bù khu VSIP 3 được kỳ vọng sẽ đóng góp lớn vào lợi nhuận của công ty trong quý 4.

Gemadept (mã GDM)

Tăng trưởng sản lượng hàng hóa tại khu Hải Phòng dự báo sẽ chưa hạ nhiệt trong tháng cuối năm, tạo điều kiện để các công ty con của GMD như cảng Nam Hải, Nam Đình Vũ, Nam Hải Đình Vũ lấp đầy công suất.

Về dài hạn, Agriseco đánh giá nhóm cảng biển có 2 luận điểm đáng quan tâm là: (1) đề án nâng mức phí sàn dịch vụ bốc xếp dỡ 20%/năm cho tới khi đạt được mức 80% so với khu vực và (2) việc đẩy mạnh đầu tư công, đặc biệt tại khu vực phía Nam sẽ giúp tạo môi trường hạ tầng lý tưởng để thu hút FDI cũng như phát triển hệ thống cảng biển

Thủy sản Vĩnh Hoàn (VHC)

Giá cá tra xuất khẩu trung bình trong quý 4 dự báo tăng gần 2 lần so với cùng kỳ cùng với các khoản chi phí được kiểm soát do các biện pháp chống dịch được nới lỏng được kỳ vọng sẽ là động lực tăng trưởng cho VHC.

Phú Tài (PTB)

Về Phú Tài, Agriseco dự báo tất cả các mảng kinh doanh chính sẽ tăng trưởng tích cực trong quý 4 như xuất khẩu gỗ, bất động sản, ô tô sẽ là tiền đề cho đà tăng trưởng của PTB. Đặc biệt là tiềm năng tăng trưởng của mảng bất động sản của PTB, trung hạn có dự án gối đầu gần 3000m2, dài hạn có dự án Long Vân 4 31ha, TMĐT 1.600 tỷ đồng và đang tiếp tục đấu thầu dự án khu đô thị Bình Chương Nam gần 30ha, TMĐT hơn 1.600 tỷ đồng. Theo đó, các thông tin về tiến độ các dự án lớn này sẽ là động lực hỗ trợ giá cổ phiếu.

CTCP Nam Long (mã NLG)

Theo Agriseco, việc mở bán dự án mới Izumi City trong tháng 11 với giá bán cao hơn dự kiến nhờ thị trường BĐS phía Nam sôi động trở lại sau dịch sẽ là lợi thế lớn cho Nam Long trong năm 2022. Bên cạnh đó, Nam Long còn có các dự án gối đầu như NLG Cần thơ, Paragon và Waterpoint triển khai nhanh hơn dự kiến do huy động được tiền từ đợt phát hành riêng lẻ vừa qua, tạo thêm upside cho cổ phiếu.

Xây lắp điện 1 (mã PC1)

Bên cạnh các tín hiệu tích cực trong mảng kinh doanh, PC1 còn có thể tăng trưởng dài hạn nhờ mỏ Niken - Đồng (Cao Bằng) với trữ lượng trên 13 triệu tấn, công suất khai thác 600.000 tấn/năm, sẽ đóng góp khoảng 700-750 tỷ đồng doanh thu và 160-200 tỷ đồng lợi nhuận mỗi năm kể từ năm 2023.

Xây dựng Coteccons (mã CTD)

Agriseco đánh giá CTD có tài chính lành mạnh, tạo lợi thế cạnh tranh khi các doanh nghiệp cùng ngành phải xoay sở gánh nặng lãi vay. Bên cạnh đó, chỉ số P/B của doanh nghiệp hiện khoảng 0,7x là khá rẻ so với trung bình ngành khoảng 1,7x và trung bình lịch sử 1,3 lần.

Ngân hàng Tiên Phong (mã TPB)

Theo đánh giá của Agriseco, TPB là ngân hàng có chất lượng tài sản ổn định. Tỷ lệ nợ xấu luôn duy trì thấp hơn trung bình ngành, quý 3/2021 đã giảm xuống còn 1,04% so với 1,18% đầu năm cùng với việc chủ động tăng cường trích lập dự phòng, nâng tỷ lệ bao phủ nợ xấu lên mức khá cao 115% sẽ tạo bộ đệm vững chắc về chất lượng tài sản.

Minh Minh

bình luận (0)