Nhắc đến Vinamilk, chắc hẳn nhiều cổ đông ngậm ngùi. Khi thị trường chứng khoán sục sôi hai năm qua, câu lạc bộ doanh nghiệp vốn hóa tỷ USD hay chục tỷ USD kết nạp thêm nhiều cái tên mới. Nhiều mã cổ phiếu lập hết đỉnh lịch sử này đến kỷ lục khác, cổ phiếu của Vinamilk lại lặng lẽ bước lùi.

Việc cổ phiếu liên tục giảm giá còn khiến Vinamilk ra khỏi top 10 doanh nghiệp lớn nhất trên sàn chứng khoán, dù cách đây 2 năm là doanh nghiệp lớn thứ 4 thị trường.

Từ vị trí anh cả của thị trường, vì sao nhà đầu tư không còn mặn mà với cổ phiếu Vinamilk dù kết quả kinh doanh không tệ?

Đầu tiên hãy xem xét khả năng kiếm tiền của doanh nghiệp lớn nhất ngành sữa này thông qua 3 chỉ số: Biên lợi nhuận gộp (Gross Profit Margin), Biên lợi nhuận hoạt động (Operating Profit Margin) và Biên lợi nhuận ròng (Net Profit Margin).

Biên lợi nhuận gộp của Vinamilk từ năm 2003 được cải thiện từ mức hơn 20% cho đến đỉnh 47-48% giai đoạn 2016-2019. Đây là chỉ số đầu tiên và quan trọng đánh giá khả năng sinh lợi của một doanh nghiệp.

Chỉ tiêu này cho biết với mỗi đồng doanh thu tạo ra thì doanh nghiệp thu về được bao nhiêu đồng lợi nhuận gộp, sau khi trừ đi giá vốn hàng bán.

Biên lợi nhuận gộp càng cao thì doanh nghiệp làm ăn càng có lãi và hiệu quả. Ngoài ra khi chỉ tiêu này trên mức 30% cho thấy doanh nghiệp đang có lợi thế cạnh tranh.

Cụ thể, Vinamilk có lợi thế là ông lớn trên thị trường khi chiếm thị phần trên 50%. Trong giai đoạn 2022-2026, báo cáo thường niên Vinamilk dự kiến nới rộng thị phần thêm 0,5% lên 56%.

Tuy ở mức cao ít doanh nghiệp có được nhưng biên lợi nhuận gộp của Vinamilk từ 2018 đến nay chững lại và sụt giảm xuống 43% vào năm 2021.

Nguyên nhân do giá nguyên liệu đầu vào tăng mạnh, dù Vinamilk tăng giá sản phẩm nhưng biên lợi nhuận cũng bị sụt giảm so với năm trước đó.

Tương tự Biên lợi nhuận gộp, Biên lợi nhuận hoạt động và Biên lãi ròng của Vinamilk cũng duy trì ở mức cao trên dưới 20%. Đây là con số rất ấn tượng khi so sánh với doanh nghiệp các ngành khác, chẳng hạn ngành bán lẻ thì ngay cả doanh nghiệp lỡn cỡ Thế giới di động chỉ đạt được mức từ 3-4%.

Tuy vậy 2 chỉ số này của Vinamilk đi ngang rồi giảm nhẹ từ năm 2014 đến này. Thế nhưng với nhà đầu tư, họ luôn mong doanh nghiệp liên tục tăng trưởng biên lợi nhuận nên với việc duy trì ổn định dù ở mức cao của Vinamilk có lẽ chưa đáp ứng kỳ vọng này.

“Với cá nhân tôi đánh giá Vinamilk đã thiếu đi những động lực tăng trưởng trong thời gian gần đây. Chúng ta thấy họ luôn gặp khó trong bài toán tăng trưởng và thông báo rằng thị trường Việt Nam đã bão hoà”, ông Đỗ Thái Hưng- giám đốc đầu tư công ty Finpros chia sẻ về Vinamilk trong chương trình Bí mật đồng tiền cách đây không lâu.

Nhận xét này không phải không có cơ sở nếu nhìn vào tỷ lệ tiền mặt và đầu tư ngắn hạn của Vinamilk so với tài sản ngắn hạn theo thời gian. Nếu như năm 2003 tỷ lệ này ở mức 33% thì đến năm 2021 lên tới 65%.

Về mặt lý thuyết, qua các năm, lượng tiền mặt tăng lên đều đặn và ổn định là một tín hiệu cho thấy doanh nghiệp đang hoạt động rất tốt, đang phát triển rất mạnh.

Tiền mặt tích lũy quá nhanh đến mức các nhà quản trị không kịp có thời gian để lên kế hoạch sử dụng chúng sao cho có hiệu quả nhất.

Nhưng việc nắm giữ nhiều tiền cũng có chi phí cơ hội chính là chi phí sử dụng vốn bình quân của doanh nghiệp WACC.

Nếu một doanh nghiệp khi đầu tư vào một dự án mới hoặc mở rộng sản xuất có khả năng tạo ra tỷ suất sinh lợi trên vốn cổ phần là 20%, thì chi phí cơ hội của việc nắm giữ nhiều tiền mặt thật sự là đắt. Bởi lãi suất cho tiền gửi hay đầu tư ngắn hạn khó lòng đạt tới 10%.

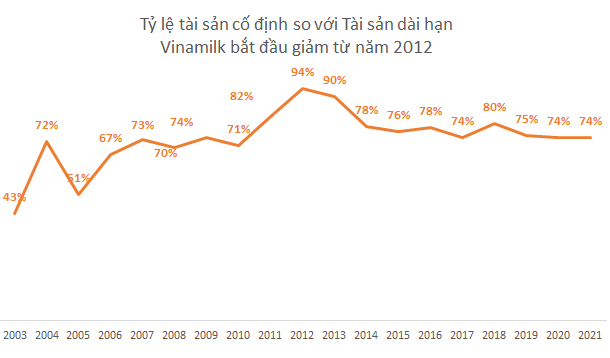

Hãy thử xem xét việc Vinamilk đầu tư vào tài sản cố định. Giai đoạn từ 2003-2012, tỷ lệ này liên tục gia tăng và đạt đỉnh ở mức 94% vào năm 2012. Từ năm 2013 tỷ trọng đóng góp của tài sản cố định bắt đầu giảm dần và giữ ở mức 74% trong vài năm gần đây.

Vinamilk đang từng bước cải thiện tăng trưởng khi mở rộng năng lực sản xuất. Hồi cuối tháng 12/2021, Vinamilk hợp tác cùng Tổng Công ty chăn nuôi Việt Nam (Vilico) để đầu tư và xây dựng Nhà máy chế biến sữa và các sản phẩm từ sữa tại huyện Mỹ Hào, tỉnh Hưng Yên.

Đây là một trong các dự án trọng điểm trong chiến lược phát triển của Vinamilk và Vilico trong 5-10 năm tới và định hướng sẽ trở thành một siêu nhà máy sữa hàng đầu tại Việt Nam. Nhà máy dự kiến đi vào hoạt động từ năm 2024 và sẽ đóng góp khoảng 15-20% vào doanh thu của Vinamilk.

Công ty chứng khoán VnDirect đánh giá Dự án sẽ giúp công ty này củng cố vị thế dẫn đầu ngành sữa Việt Nam với hơn 13 nhà máy sữa trên cả nước, trong đó có 2 nhà máy quy mô lớn.

Tại Đại hội cổ đông năm 2022 được Vinamilk tổ chức ngày 26/4 vừa qua, Hội đồng quản trị Công ty đã đưa ra những định hướng và mục tiêu cho năm nay và giai đoạn 5 năm. Với nhận định ngành sữa chưa bão hòa, Vinamilk vẫn tiếp tục tập trung cho mảng này, song song với tìm kiếm các cơ hội mới.

bình luận (0)