Chị D. vốn là một khách hàng hạng Vàng của chuỗi cà phê Starbucks, gần như ngày nào chị D. cũng dành thời gian ghé qua để sử dụng dịch vụ của thương hiệu này.

Thế nhưng, những ngày qua, chị D. và nhiều khách hàng thân thiết của Starbucks Coffee đang cảm thấy không hài lòng khi chuỗi thương hiệu này vẫn thu 10% thuế VAT, vượt 2% so với mức thuế suất mới được áp dụng.

Được biết, vào ngày 6/2 vừa qua, chị D. có cùng bạn bè đến chi nhánh Starbucks Coffee - Vinmec Times City (nằm trong khuôn viên của Khu đô thị Times City - 458 Minh Khai, quận Hai Bà Trưng, Hà Nội).

Sau khi thanh toán và nhận hóa đơn, vị khách hàng này nhận ra mức VAT mà chi nhánh này thu của khách hàng vẫn là 10%.

Mặc dù vào ngày 28/1, Chính phủ đã công bố Nghị định 15/2022 liên quan đến việc miễn, giảm thuế để phục hồi và phát triển kinh tế - xã hội. Theo đó bắt đầu từ 1/2/2022, mức thuế VAT giảm từ 10% xuống còn 8%.

Trên tờ hóa đơn ghi rõ ngày giờ, giá tiền từng món và mức thuế suất mà khách hàng phải trả

Lúc này, chị D. thắc mắc về mức thuế thì chỉ nhận được câu trả lời là nhân viên không nắm rõ, đồng thời tiếp nhận phản ánh và hứa sẽ có người liên lạc lại sau.

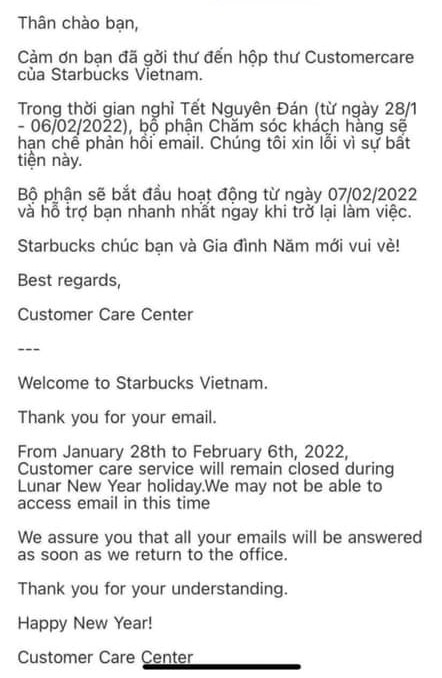

“Tối cùng ngày, bạn của mình đã gửi email đến bộ phận chăm sóc khách hàng của Starbucks Coffee để hỏi về vấn đề này. Sau đó bên mình nhận được thư trả lời tự động do đang trong thời gian nghỉ lễ Tết nguyên đán và ngoài giờ hành chính”

Thư trả lời tự động của Starbucks Coffee

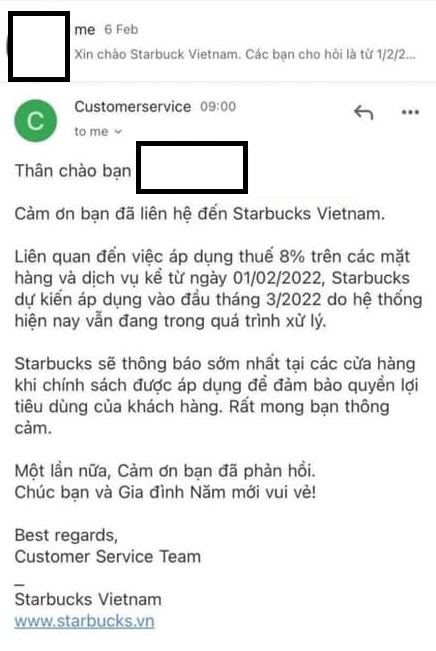

Sáng ngày hôm sau (7/2), người bạn của chị D. nhận được email tiếp theo từ bộ phận chăm sóc khách hàng của Starbucks Coffee, trong nội dung có ghi Starbucks dự kiến áp dụng mức thuế VAT 8% trên hệ thống vào đầu tháng 3/2022.

Như vậy, doanh nghiệp này có thể sẽ thu dư 2% thuế VAT từ khách hàng lên tới 1 tháng sau khi Nghị định 15/2022 có hiệu lực.

Vị khách hàng này tiếp tục gửi email để thắc mắc lý do tại sao đơn vị này vẫn chưa áp dụng mức thuế mới, dù Nghị định 15/2022 đã có hiệu lực gần 1 tuần trước đó. Không những vậy, việc thu thuế VAT quá 2% so với thông tin tại Nghị định 15/2022, với số lượng lớn khách hàng tại rất nhiều chi nhánh của Starbucks Coffee là một số tiền không hề nhỏ.

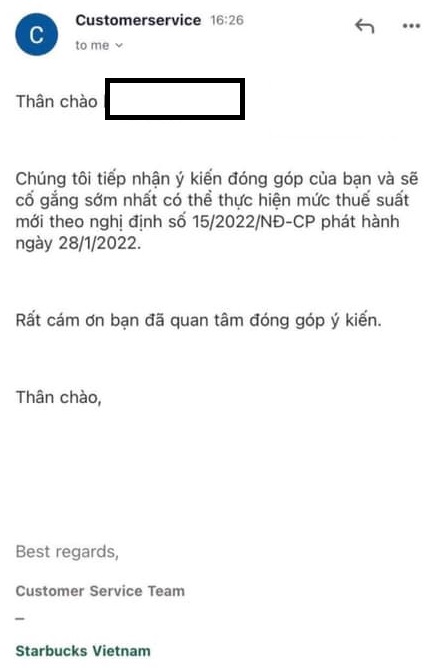

Trái ngược với kì vọng về cách làm việc chuyên nghiệp xứng tầm một doanh nghiệp lớn, câu trả lời từ bộ phận chăm sóc khách hàng của Starbucks Coffee lại khiến vị khách này cảm thấy không thỏa đáng.

Trong thư trả lời khách hàng, đại diện của Starbucks Coffee cho biết đã “tiếp nhận ý kiến đóng góp” và “cố gắng sớm nhất có thể thực hiện mức thuế suất mới”.

Vậy số tiền thuế mà Starbucks Coffee thu dư của khách hàng sẽ được hoàn trả, xử lý như thế nào?

Khi chia sẻ câu chuyện này trên mạng xã hội, bài viết của chị D. đã nhận được sự đồng tình từ nhiều khách hàng khác.

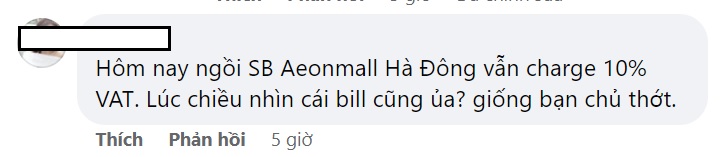

Dưới bài đăng của chị D., nhiều tài khoản cũng chia sẻ về việc vẫn phải trả mức thuế 10% khi sử dụng dịch vụ ăn uống tại một số cơ sở kinh doanh khác dù hiệu lực của Nghị định 15/2022 đã bắt đầu từ nhiều ngày trước.

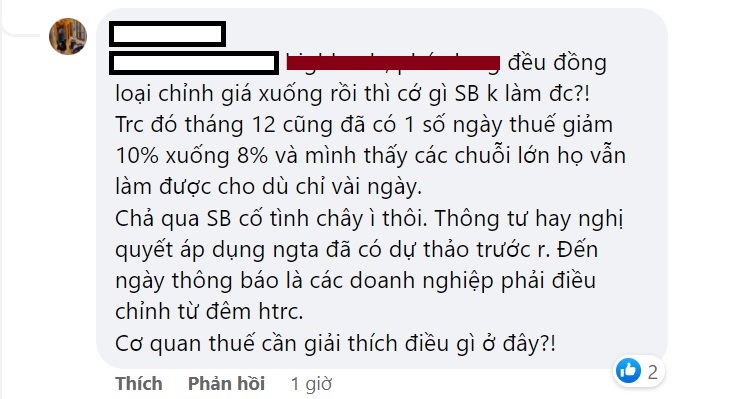

Một tài khoản cá nhân tên M.N cho rằng “nhiều doanh nghiệp khác đều đồng loạt chỉnh giá xuống rồi thì cớ gì Starbucks không làm được? Trước đó tháng 12 cũng đã có một số ngày thuế giảm 10% xuống 8% và mình thấy các chuỗi lớn họ vẫn làm được cho dù chỉ vài ngày”.

Qua câu chuyện này, một số khách hàng đồng đặt ra câu hỏi: 2% thuế VAT bị thu thừa sẽ đi về đâu?

Vào ngày 7/2, một quán cà phê trên đường Phan Văn Trị (quận Gò Vấp, Thành phố Hồ Chí Minh) đã phải giải trình với cán bộ Chi cục Thuế quận Gò Vấp do có thông tin về việc quán cà phê này đề mức thuế VAT 100% trên hóa đơn thu của khách hàng.

|

Theo điều 1, Nghị định 15/2022 của Chính phủ: 1. Giảm thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10%, trừ nhóm hàng hóa, dịch vụ sau: a) Viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại và sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hóa chất. Chi tiết tại Phụ lục I ban hành kèm theo Nghị định này. b) Sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này. c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này. d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này, tại các khâu khác ngoài khâu khai thác bán ra không được giảm thuế giá trị gia tăng. Trường hợp hàng hóa, dịch vụ nêu tại các Phụ lục I, II và III ban hành kèm theo Nghị định này thuộc đối tượng không chịu thuế giá trị gia tăng hoặc đối tượng chịu thuế giá trị gia tăng 5% theo quy định của Luật Thuế giá trị gia tăng thì thực hiện theo quy định của Luật Thuế giá trị gia tăng và không được giảm thuế giá trị gia tăng. 2. Mức giảm thuế giá trị gia tăng a) Cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều này. b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ được giảm thuế giá trị gia tăng quy định tại khoản 1 Điều này. 3. Trình tự, thủ tục thực hiện. a) Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này, khi lập hóa đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng. b) Đối với cơ sở kinh doanh quy định tại điểm b khoản 2 Điều này, khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”. 4. Cơ sở kinh doanh phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng. Trường hợp cơ sở kinh doanh không lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế giá trị gia tăng thì không được giảm thuế giá trị gia tăng. 5. Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định này thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót và giao hóa đơn điều chỉnh cho người mua. Căn cứ vào hóa đơn điều chỉnh, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có). 6. Trường hợp cơ sở kinh doanh hàng hóa, dịch vụ thuộc đối tượng được giảm thuế giá trị gia tăng đã phát hành hóa đơn đặt in dưới hình thức vé có in sẵn mệnh giá chưa sử dụng hết (nếu có) và có nhu cầu tiếp tục sử dụng thì cơ sở kinh doanh thực hiện đóng dấu theo giá đã giảm 2% thuế suất thuế giá trị gia tăng hoặc giá đã giảm 20% mức tỷ lệ % bên cạnh tiêu thức giá in sẵn để tiếp tục sử dụng. 7. Cơ sở kinh doanh quy định tại Điều này thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định này cùng với Tờ khai thuế giá trị gia tăng. |

bình luận (0)