Nhà đầu tư cá nhân sẽ chịu nhiều rủi ro

Theo báo cáo của Hãng nghiên cứu FiinGroup: “Trái phiếu doanh nghiệp Việt Nam” với thông điệp “Hoạt động phát hành trái phiếu vẫn rất sôi động”.

Cụ thể, giá trị phát hành sơ cấp trong 9 tháng năm 2021 đạt 430.000 tỷ đồng, tăng 27% so với cùng kỳ năm trước.

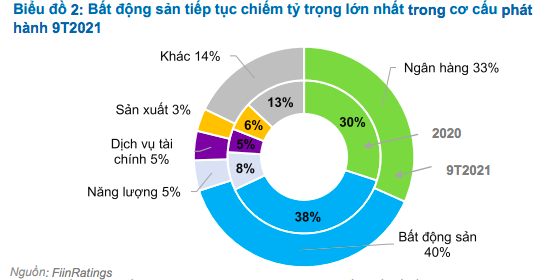

Bất động sản vẫn là ngành có giá trị phát hành lớn nhất, khi đạt 172.000 tỷ đồng. Các ngân hàng cũng tăng huy động vốn qua kênh trái phiếu với giá trị 116.000 tỷ đồng, tăng 20,5% so với cùng kỳ năm 2020.

Trong 9 tháng năm 2021, các ngân hàng vẫn duy trì là nhóm nhà đầu tư mua chính với 56% tổng giá trị phát hành và công ty chứng khoán chiếm 36,3%.

Trong khi các ngân hàng mua trái phiếu có thiên hướng nắm giữ thì công ty chứng khoán mua vào rất mạnh nhưng sau đó bán ra hầu hết cho nhà đầu tư thứ cấp.

Trong khi, lãi suất danh nghĩa phát hành bình quân cho tất cả các kỳ hạn và các ngành cũng đã giảm 2,1% về chỉ còn 7,8%, từ mức 9,9% năm 2020.

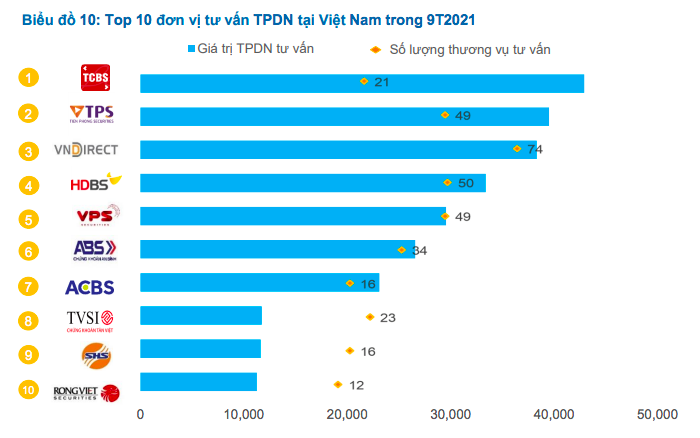

Thị phần tư vấn phát hành trái phiếu doanh nghiệp trong 9 tháng đầu năm 2021 thuộc về các công ty chứng khoán thuộc sở hữu bởi các ngân hàng thương mại như TCBS, TPS, HDBS, ACBS hay VPS.

Ngoài ra, rủi ro được chuyển đến nhà đầu tư cá nhân còn bởi tình trạng bên mua ban đầu là các nhà đầu tư tổ chức như công ty chứng khoán, ngân hàng nhưng sau đó họ đều phân phối hết ra thị trường.

FiinGroup cũng cảnh báo, nhà đầu tư cá nhân sẽ là bên chịu rủi ro bởi nhà đầu tư tổ chức như ngân hàng và các quỹ đầu tư đủ năng lực và các ràng buộc liên quan để có thể quản trị rủi ro tốt, ngay cả khi chấp nhận rủi ro cao thì lãi suất họ được hưởng cũng cao.

Khả năng trả nợ rất kém

Đánh giá của FiinGroup cũng nêu rõ, chất lượng tín dụng nhà phát hành ở mức rất yếu đối với các đơn vị phát hành là doanh nghiệp bất động sản chưa niêm yết.

Năng lực trả nợ vay của các đơn vị phát hành bất động sản chưa niêm yết hiện đang rất yếu. Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động.

Trong 9 tháng đầu năm 2021, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản thuộc về các doanh nghiệp chưa niêm yết.

Các doanh nghiệp này có sức khỏe tài chính cũng ở mức yếu và rất đáng báo động.

Điều này thể hiện ở mức độ đòn bẩy tài chính (nợ vay ròng/vốn chủ sở hữu) hiện ở mức lên tới 8,1x trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5x. “FiinGroup cũng lưu ý đặc biệt đến chất lượng các nhà phát hành trái phiếu là các doanh nghiệp bất động sản chưa niêm yết.

Mặc dù hầu hết là phát hành riêng lẻ và 86% trái phiếu phát hành có tài sản đảm bảo nhưng đây là yếu tố rủi ro không chỉ đối với nhà đầu tư trái phiếu mà cả kênh tín dụng ngân hàng. Các chỉ số đánh giá khả năng trả nợ của nhóm nhà phát hành này đều ở mức rất kém”, báo cáo của FiinGroup nhấn mạnh.

Mức độ đòn bẩy tính tới hiện tại còn cao nữa, khi giá trị trái phiếu phát hành mới bởi các doanh nghiệp bất động sản chưa niêm yết trong 9 tháng đầu năm 2021 đạt khoảng 100.000 tỷ đồng, tương đương 38% tổng tài sản của họ tại thời điểm cuối năm 2020, trong khi con số này với các doanh nghiệp đã niêm yết chỉ chiếm khoảng 4%.

Trái phiếu của các doanh nghiệp chưa niêm yết này hầu hết là phát hành riêng lẻ cho các bên mua là ngân hàng, công ty chứng khoán và phần lớn có tài sản đảm bảo hoặc bảo lãnh của bên thứ ba. Tuy nhiên, có sự phân hóa rất lớn về chất lượng tín dụng giữa các nhà phát hành.

Trước thực trạng này, FiinGroup kiến nghị, cần tăng cường giám sát các hoạt động phát hành của các đơn vị chưa niêm yết, đặc biệt là doanh nghiệp bất động sản chưa niêm yết, trở nên quan trọng cho sự phát triển lành mạnh của thị trường và bảo vệ quyền lợi của nhà đầu tư.

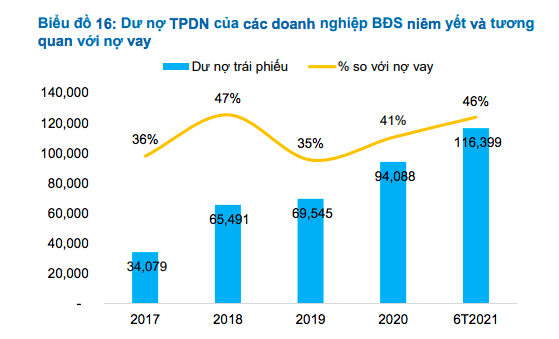

Cụ thể, cơ cấu trái phiếu chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản.

Đặc biệt, quy mô tín dụng qua kênh trái phiếu doanh nghiệp đã trở nên khá lớn, chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP.

Trong khi tín dụng ngân hàng được kiểm soát chặt chẽ hơn với những quy định cụ thể thì rủi ro đối với trái phiếu doanh nghiệp lớn hơn rất nhiều.

bình luận (0)